Praxisausfallversicherung für Ärzte und Zahnärzte

wie Sie für den Fall einer Arbeitsunfähigkeit Ihre fortlaufenden Praxiskosten und Ihren Praxisgewinn optimal absichern

Sie sind niedergelassener Arzt oder Zahnarzt und interessieren sich für eine Praxisausfallversicherung, die die Besonderheiten Ihres Arztberufes berücksichtichtigt.

Dann sind Sie hier richtig:

Optimales Angebot aus einer Vielzahl von Versicherern

Sie erhalten von uns das optimale Angebot aus einem Bedingungs- und Prämienvergleich aller namhaften Praxisausfallversicherer.

Besonderes Highlight

Wir berücksichtigen in unseren Analysen stets auch Praxisausfallversicherungen der klassischen Ärzteversicherer.

So ersparen Sie sich viel Arbeit bei der Recherche, da Sie von uns erfahren, welche Stärken und Schwächen die einzelnen Praxisausfallversicherungen aufweisen.

Ihre Vorteile

- Sie erhalten eine objektive und bedarfsgerechte Beratung

- Sie ersparen sich viel Zeit bei der Recherche, da ich alle Praxisversicherungen namhafter Versicherer analysiert und miteinander verglichen habe.

- Sie vermeiden Fehler bei der Auswahl einer Praxisinhaltsversicherung.

- Sie erhalten geprüften und analysierten Versicherungsschutz.

- Sie erhalten Unterstütung imSchadenfall – wenn es darauf ankommt auch von Experten aus meinem langjährigen Netzwerk.

Fordern Sie gleich hier Ihr unverbindliches Angebot an!

Inhaltsverzeichnis

- I. Bedarf: Warum eine Praxisausfallversicherung für eine Arztpraxis oder Zahnarztpraxis existenziell wichtig ist

- Ärzte und Zahnärzte müssen Ihre Arbeitsleistung höchstpersönlich erbringen − sie sind nicht ersetzbar!

- Hohe Fixkosten einer Arzt- oder Zahnarztpraxis führen im Falle einer Krankheit oder eines Unfalls oft zu einem finanziellen Desaster

- Eine Praxisausfallversicherung für einen Arzt oder Zahnarzt sollte vor allem die laufenden Praxiskosten (Fixkosten) absichern

- Die Praxisgewinne sollten Ärzte und Zahnärzte möglichst über eine Krankentagegeldversicherung absichern

- Die Absicherung der Praxisgewinne und fortlaufenden Praxiskosten infolge von Sachschäden sollte über eine Betriebsunterbrechungsversicherung erfolgen

- II. Vertragsgestaltung einer Praxisausfallversicherung: Versicherungssumme, Unterversicherungsverzicht, Kündigungsverzicht, Haftzeit, Karenzzeit

- Wie hoch sollte die Versicherungssumme einer Praxisausfallversicherung sein?

- Unterversicherungsverzicht Praxisausfallversicherung: Nur bei einem wirksam vereinbarten Unterversicherungsverzicht verzichtet der Versicherer auf eine Prüfung und Anrechnung einer Unterversicherung

- Das Vertragsrisiko: Der Versicherer kündigt den Versicherungsvertrag und wird leistungsfrei

- Verzicht des Versicherers auf sein außerordentliches Kündigungsrecht nach einem Schadenfall ist oft nicht mehr als ein Werbegag

- Die Lösung: Genereller Kündigungsverzicht des Praxisausfallversicherers

- Verzicht des Praxisunterbrechungsversicherers auf sein außerordentliches Kündigungsrecht nach einem Leistungsfall bei bestimmten schweren Erkrankungen ( z.B. Herzinfarkt, Schlaganfall, Krebs) greift zu kurz

- Was versteht man unter einer Karenzzeit in der Praxisausfallversicherung?

- Wie wird die Versicherungsleistung einer Praxisausfallversicherung ausgezahlt?

- Entschädigungsberechnung: Der ausgewiesene "Tageshöchstsatz" ist kein objektiver Vergleichsmaßstab für die Höhe des Versicherungsschutzes

- Was versteht man unter der Haftzeit in der Praxisausfallversicherung

- Klauseln zur Haftzeit: Der Teufel steckt im Detail!

- III. Versicherungsumfang: Auf welche Versicherungsbedingungen und Klauseln Sie achten sollten, wenn Sie eine Praxisausfallversicherung für eine Arztpraxis oder Zahnarztpraxis abschließen

- Praxisunterbrechungsversicherungen für Arzt- und Zahnarztpraxen haben zahlreiche Ausschlüsse und Leistungsbegrenzungen

- Praxisausfallversicherungen werden stets als Schadenversicherung angeboten

- Sind Vorerkrankungen bei Abschluss einer Praxisausfallversicherung mitversicherbar?

- Leistet eine Praxisausfallversicherung auch schon bei einer Teilarbeitsunfähigkeit von 50 % oder 70%?

- Vertreterregelung: Werden Aufwendungen für eine Ersatzkraft in der Praxisausfallversicherung ohne besondere Vereinbarung entschädigt?

- Psychische Erkrankungen: Sind psychische Erkrankungen in einer Praxisausfallversicherung für Ärzte und Zahnärzte versicherbar?

- Erhalten Frauen im Falle einer Schwangerschaft von ihrer Praxisausfallversicherung eine Versicherungsleistung?

- Warum eine sogenannte Nachhaftung in der Praxisausfallversicherung wichtig sein kann?

- Ausschlüsse in der Praxisausfallversicherung: In welchen Fällen besteht kein Versicherungsschutz?

- Geltungsbereich: Weltweiter Versicherungsschutz kann wichtig sein

- Wo ist der Gerichtsstand?

I. Bedarf: Warum eine Praxisausfallversicherung für eine Arztpraxis oder Zahnarztpraxis existenziell wichtig ist

Ärzte und Zahnärzte müssen Ihre Arbeitsleistung höchstpersönlich erbringen − sie sind nicht ersetzbar!

Sie engagieren sich in Ihrem Beruf und geben alles. Ihre Arzt- oder Zahnarztpraxis ist der Mittelpunkt Ihres Schaffens und Strebens. Nicht selten arbeiten Sie auch an den Wochenenden. Sie möchten, dass es Ihnen und Ihrer Familie gut geht und dass Sie sich auch mal etwas Größeres leisten können. Und die Ausbildung Ihrer Kinder soll auch nicht zu kurz kommen.

Doch was passiert, wenn Sie unverhofft durch eine Krankheit oder einen Unfall aus der Bahn geworfen werden und Sie in Ihrer Praxis infolge einer länger andauernden Arbeitsunfähigkeit nicht mehr arbeiten können?

Wer kommt jetzt Monat für Monat für die hohen laufenden Praxiskosten wie Gehälter, Miete, Zinsaufwendungen, Leasingraten und Versicherungsbeiträge auf?

Wie soll das Praxisdarlehn zurückgezahlt werden?

Und wer bezahlt die Kosten eines Praxisvertreters?

Vielen Ärzten und Zahnärzten wird erst im Falle eines Ausfalls durch Krankheit oder Unfall bewusst, dass sie mit ihrem eigenen höchstpersönlichen Arbeitseinsatz den gesamten Praxisumsatz erwirtschaften. In dieser Situation wird oft erst deutlich, dass es nahezu unmöglich ist, die hohen laufenden Praxiskosten aus dem Privatvermögen zu begleichen.

Hohe Fixkosten einer Arzt- oder Zahnarztpraxis führen im Falle einer Krankheit oder eines Unfalls oft zu einem finanziellen Desaster

Die im Falle einer Krankheit oder eines Unfalls vom Arzt oder Zahnarzt zu tragenden Fix-Kosten aus der Arzt- oder Zahnarztpraxis sind oft zu hoch, um aus dem Privatvermögen beglichen zu werden. Dies ist insbesondere bei Existenzgründern, wenn zum Beispiel noch Eigenheimfinanzierungen bedient werden müssen oder bei geschiedenen Ehegatten der Fall, wenn gegenüber dem geschiedenen Ehegatten und den Kindern Unterhaltsverpflichtungen bestehen. Diese Umstände führen leicht zu einem finanziellen Desaster und haben enorme Auswirkungen auf den Lebensstandard des erkrankten Arztes oder Zahnarztes und seiner Familie.

Ärzte und Zahnärzte müssen ihren gesamten Praxisumsatz höchstpersönlich erwirtschaften

Der Inhaber einer Arzt- oder Zahnarztpraxis muss die hohen laufenden Praxiskosten (Fixkosten) und den Gewinn seiner Praxis in der Regel höchstpersönlich erwirtschaften.

Fällt er als Praxisinhaber durch eine länger andauernde Arbeitsunfähigkeit aus, fallen die hohen laufenden Praxiskosten wie beispielsweise Gehälter, Praxismiete, Zinsen, Leasingraten und Versicherungsbeiträge weiterhin an. All dies, ohne das ein Umsatz aus der ärztlichen oder zahnärztlichen Tätigkeit, geschweige denn ein Gewinn erwirtschaftet werden kann.

Im Falle einer längerfristigen Arbeitsunfähigkeit des Praxisinhabers entsteht oft ein hoher Verlust aus der Arzt- oder Zahnarztpraxis

Die Folge einer länger andauernden Arbeitsunfähigkeit des Praxisinhabers ist unweigerlich, dass die Arzt- oder Zahnarztpraxis anstatt Gewinne zu erwirtschaften, hohe Verluste einfährt!

Tilgungsleistungen für die Praxisfinanzierung können ebenfalls bei einer länger andauernden Arbeitsunfähigkeit vom Arzt oder Zahnarzt nicht mehr erbracht werden – der Arzt- oder Zahnarztpraxis droht die Insolvenz

Zudem führen zwangsläufig hohe Verluste aus der Arztpraxis in solch einem Fall dazu, dass die vereinbarten Tilgungen und Zinsen für den Praxiskredit nicht mehr erbracht werden können. Ebenso können Tilgungsverpflichtungen für das finanzierte Eigenheim nicht mehr erbracht werden.

Bei einer länger andauernden Arbeitsunfähigkeit steht somit die gesamte Existenz der Arzt- oder Zahnarztpraxis und die des Praxisinhabers auf dem Spiel.

Eine Praxisausfallversicherung für einen Arzt oder Zahnarzt sollte vor allem die laufenden Praxiskosten (Fixkosten) absichern

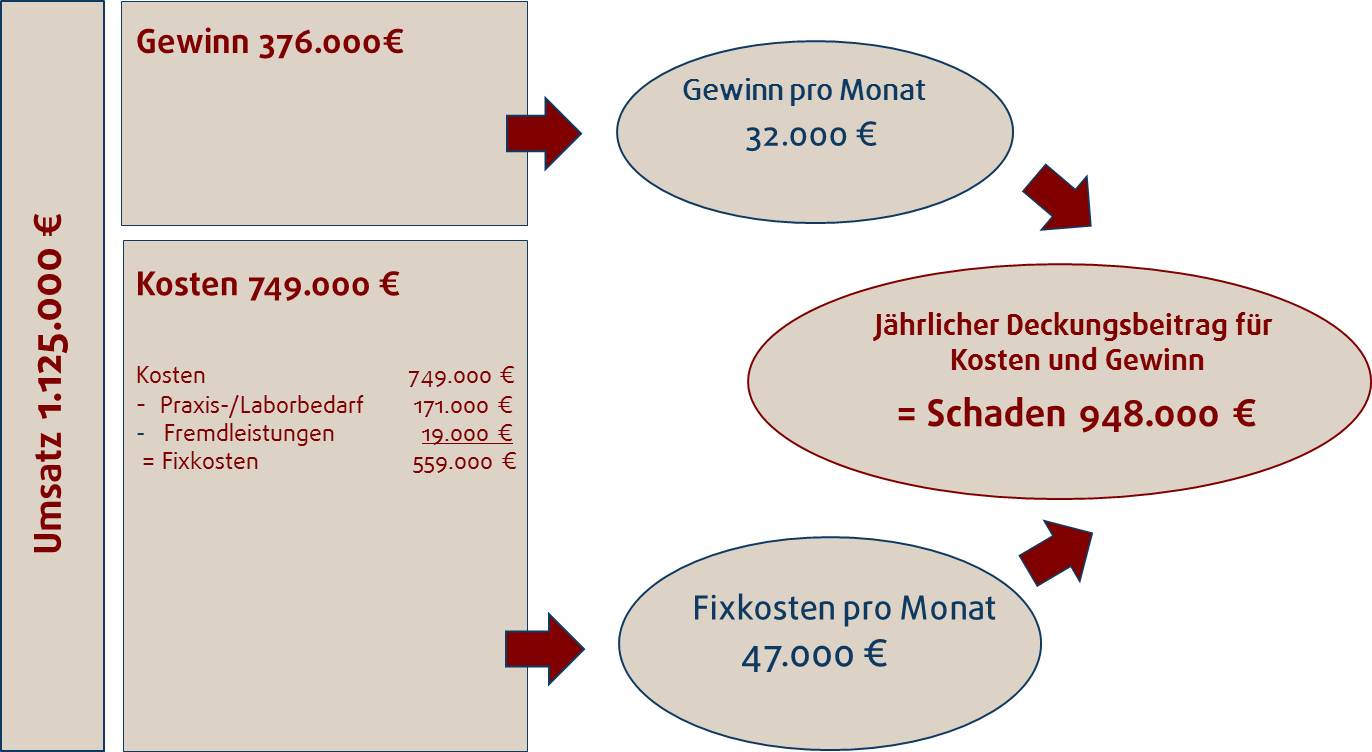

Beispiel:

Der Inhaber einer Zahnarztpraxis verunfallt beim Skifahren und erleidet eine Oberschenkelfraktur. Er ist infolgedessen für insgesamt 5 Monate arbeitsunfähig.

Sene BWA (betriebswirtschaftliche Auswertung) weist einen Jahresumsatz von 1.125.000 €, einen jährlichen Gewinn von 376.000 € und jährliche Praxiskosten von insgesamt 749.000 € aus.

In den Praxiskosten sind Aufwendungen für Praxis- und Laborbedarf von 171.000 € enthalten sowie Aufwendungen für Fremdleistungen von 19.000 €. Diese beiden Kostenpositionen fallen im Falle einer Praxisunterbrechung nicht mehr an und sind deshalb in Abzug zu bringen. Es verbleiben somit jährliche Fixkosten von 559.000 €. Pro Monat sind dies ca. 47.000 €.

Monat für Monat fallen Fixkosten von 47.000 € an, die eine Praxisausfallversicherung übernimmt

Im Laufe der fünfmonatigen Praxisunterbrechung fallen laufende Praxiskosten wie Gehälter, Praxismiete, Zinsaufwendungen, Leasingraten und Versicherungsbeiträge weiterhin an.

Lediglich die Aufwendungen für Praxisbedarf, Laborbedarf und für Fremdleistungen entfallen, da diese Aufwendungen nur bei Erbringung von zahnärztlichen Leistungen entstehen würden.

Praxisausfallschaden bei einer 5-monatigen Arbeitsunfähigkeit:

laufende Praxiskosten: 5 Monate x 47.000 € = 235.000 €

entgehender Gewinn: 5 Monate x 32.000 € = 160.000 €

gesamter Praxisausfallschaden: = 395.000 €

Ohne den Versicherungsschutz einer Praxisausfallversicherung müsste der erkrankte Zahnarzt pro Monat ca. 47.000 € Fixkosten für seine Zahnarztpraxis privat aufbringen, obwohl er nicht einen Cent Honorarumsatz erwirtschaftet.

Eine Praxisausfallversicherung würde bei entsprechender Absicherung die laufenden monatlichen Praxiskosten und den Praxisgewinn, falls letzterer ebenfalls mitversichert ist, übernehmen.

Vereinfachte Darstellung: Beispielsweise wurden Karenzzeiten, die Einstellung eines Praxisvertreters und seine Erwirtschaftung von Deckungsbeiträgen sowie steuerliche Aspekte aus Gründen der Verständlichkeit nicht berücksichtigt.

Kernaufgabe einer Praxisausfallversicherung ist die Absicherung der laufenden Praxiskosten (Fixkosten)

Kernaufgabe einer Praxisausfallversicherung ist die Übernahme der versicherten laufenden Praxiskosten (dem sogenannten Fixkosten-Block) einer Arzt- und Zahnarztpraxis infolge Arbeitsunfähigkeit des versicherten Arztes oder Zahnarztes durch Krankheit oder Unfall.

Eine Praxisausfallversicherung schützt Sie als Arzt oder Zahnarzt vor allem vor den hohen laufenden Praxiskosten infolge einer Arbeitsunfähigkeit

Eine Praxisausfallversicherung schützt Sie als niedergelassenen Arzt oder Zahnarzt im Falle einer Arbeitsunfähigkeit durch Krankheit oder Unfall vor den hohen fortlaufenden Praxiskosten und verhindert so eine mögliche Insolvenz.

Einige Praxisausfallversicherer lassen auch eine Absicherung des Praxisgewinns zu.

Die Praxisgewinne sollten Ärzte und Zahnärzte möglichst über eine Krankentagegeldversicherung absichern

Die Absicherung der Praxisgewinne (durchschnittliches Nettoeinkommen) wegen einer Arbeitsunfähigkeit sollte grundsätzlich über eine Krankentagegeldversicherung erfolgen. Eine Krankentagegeldversicherung wird oft in Kombination mit einer Krankenvollversicherung beim selben Krankenversicherer abgeschlossen. In diesem Fall verzichtet der Krankentagegeldversicherer auf sein ordentliches Kündigungsrecht zum Ablauf eines jeden Versicherungsjahres.

Sollten Sie beabsichtigen, eine Krankentagegeldversicherung ohne Krankenvollversicherung abzuschließen, empfiehlt es sich, einen Versicherer zu wählen, der auf sein ordentliches Kündigungsrecht vertraglich verzichtet. Ohne diesen vertraglichen Kündigungsverzicht könnte sonst der Krankentagegeldversicherer in den ersten drei Vertragsjahren den Versicherungsvertrag mit einer Frist von drei Monaten zum Ende eines jeden Versicherungsjahres kündigen. Dies wird er zweifelsohne tun, falls Sie in den ersten drei Vertragsjahren schwer erkranken oder verunfallen und/oder weitere Arbeitsunfähigkeiten zu erwarten sind.

Nachteil einer Krankentagegeldversicherung ist, dass ein Krankentagegeld in der Regel nur bis zur Höhe des durchschnittlichen Nettoeinkommens abgesichert werden kann. Dies ist zudem nur bis zu bestimmten Tagesgeldhöchstsätzen möglich, so dass bei Arztpraxen oder Zahnarztpraxen mit hohen Gewinnen eine vollständige Absicherung des Gewinns über eine Krankentagegeldversicherung oft nicht möglich ist. Die laufenden Praxiskosten (Fixkosten) sind regelmäßig ohnehin nicht absicherbar.

Bei einigen Praxisausfallversicherungen ist es möglich, neben den laufenden Praxiskosten auch die Praxisgewinne abzusichern. Problematisch ist aber, dass die Versicherer in der Regel den Versicherungsvertrag zum Ablauf eines jedes Versicherungsjahres oder im Leistungs- oder Schadenfall außerordentlich kündigen kann und somit die Gefahr besteht, dass der Versicherer beispielsweise im Falle einer länger andauernden Erkrankung den Versicherungsvertrag kündigt.

Mit der Kündigung verliert der Arzt oder Zahnarzt dringend benötigten Versicherungsschutz und wird wohl aufgrund seines Gesundheitszustandes auch bei einem anderen Praxisausfallversicherer keinen Versicherungsschutz mehr bekommen.

Deshalb empfiehlt es sich eine Praxisausfallversicherung für Ihre Arzt- oder Zahnarztpraxis möglichst mit generellem Kündigungsverzicht (Verzicht auf das ordentliche Kündigungsrecht zum Ablauf eines jeden Versicherungsjahres und auf das außerordentliche Kündigungsrecht nach einem Schadenfall) abzuschließen oder zumindest mit einer möglichst langen Mindestvertragsdauer (z.B. 10 Jahre) mit Verzicht des Versicherers auf sein außerordentliches Kündigungsrecht im Leistungsfall.

Mit einer Krankentagegeldversicherung können Ärzte und Zahnärzte zusätzlich Ihren Netto-Gewinn absichern

Eine private Krankentagegeldversicherung zahlt im Falle einer Arbeitsunfähigkeit das kalendertägig vereinbarte Tagegeld. Die Höhe des Tagegeldes ist jedoch auf das durchschnittliche Nettoeinkommen (Gewinn) beschränkt.

Die meisten Krankentagegeldversicherungen für Ärzte und Zahnärzte lassen jedoch eine vollständige Absicherung des Gewinns der Höhe nach nicht zu - vor allem nicht bei gutgehenden Praxen. Deshalb kann es sinnvoll sein, auch Teile des Praxisgewinns über eine Praxisausfallversicherung abzusichern.

Die Absicherung der Praxisgewinne und fortlaufenden Praxiskosten infolge von Sachschäden sollte über eine Betriebsunterbrechungsversicherung erfolgen

Einige Praxisausfallversicherungen sichern zwar ebenfalls Praxisunterbrechungsschäden durch Sachschäden am Praxisinhalt (Praxisausstattung, Medizin-, Labor- und Bürotechnik) im Rahmen der vereinbarten Versicherungssummen ab - doch ist der Versicherungsschutz und der Versicherungsumfang für die Absicherung der Gewinne und der laufenden Praxiskosten (Fixkosten) über eine Betriebsunterbrechungsversicherung für Sachgefahren im Rahmen einer Praxisinhaltsversicherung oder durch eine selbständige, sogenannte mittlere Betriebsunterbrechungsversicherung, was die Qualität und den Umfang des Versicherungsschutzes angeht, wesentlich hochwertiger. Zudem sind die abschließbaren Versicherungssummen im Rahmen einer Praxisausfallversicherung für Arzt- und Zahnarztpraxen regelmäßig viel zu klein.

II. Vertragsgestaltung einer Praxisausfallversicherung: Versicherungssumme, Unterversicherungsverzicht, Kündigungsverzicht, Haftzeit, Karenzzeit

Wie hoch sollte die Versicherungssumme einer Praxisausfallversicherung sein?

Bei einigen Praxisausfallversicherungen hat die Versicherungssumme dem Versicherungswert zu entsprechen. In diesem Fall liegt eine sogenannte Vollversicherung vor. Dies hat zur Folge, dass der maximal mögliche Unterbrechungsschaden (Praxisausfallschaden) auch in voller Höhe versichert werden muss, damit der versicherte Arzt oder Zahnarzt im Schadenfall die volle Entschädigung erhält.

Versicherungswert ist dabei oftmals der maximal mögliche Unterbrechungsschaden (definiert beispielsweise als "Deckungsbeitrag für die laufenden Kosten" und falls mitversichert, zusätzlich der "Deckungsbeitrag für den Gewinn".

Beispiel:

Eine Zahnarztpraxis hat jährliche laufende Praxiskosten von 300.000 € und erwirtschaftet einen Praxisgewinn von 120.000 €.

In diesem Fall muss der Zahnarzt, um im Leistungsfall die volle Versicherungsleistung zu erhalten, auch die laufenden Praxiskosten voll absichern, das heißt in Höhe von 300.000 € und, falls er den Praxisgewinn absichern möchte, ebenfalls den vollen Gewinn von 120.000 € absichern.

Ist die von Ihnen beantragte Versicherungssumme bei Vorliegen einer Vollversicherung geringer als der Versicherungswert (maximal möglicher Praxisausfallschaden) liegt eine Unterversicherung vor und der Praxisausfallversicherer ist im Leistungsfall berechtigt, die Entschädigungsleistung zu kürzen. Hier sollte vorsorglich mit dem Praxisausfallversicherer einzelvertraglich ein Unterversicherungsverzicht vereinbart werden.

Liegt kein wirksamer Unterversicherungsverzicht vor, erfolgt die Entschädigungskürzung infolge einer Unterversicherung auch für kleinere Unterbrechungsschäden, die von der Höhe her weit unterhalb der Versicherungssumme liegen. Dies führt in der Ärzteschaft im Schadenfall regelmäßig zu Unverständnis, weil viele Ärzte und Zahnärzte irrtümlich annehmen, der Versicherer würde einen Praxisunterbrechungsschaden bei einem Teilschaden bis zur Höhe der Versicherungssumme voll zahlen.

Bei einer Vollwertversicherung sind die "vollen Werte" zu versichern

Achten Sie darauf, dass Sie bei einer Vollwertversicherung - und eine Praxisausfallversicherung für eine Arztpraxis oder Zahnarztpraxis ist regelmäßig eine Vollwertversicherung - auch wirklich die "vollen Werte" versichern. Bei der Absicherung der laufenden Praxiskosten sind deshalb auch die gesamten laufenden Praxiskosten zu versichern und, falls der Praxisgewinn mitversichert werden soll, der gesamte Praxisgewinn. Andernfalls kann der Praxisausfallversicherer ggf. im Leistungsfall eine Unterversicherung geltend machen und die Entschädigungsleistung kürzen.

Unterversicherungsverzicht Praxisausfallversicherung: Nur bei einem wirksam vereinbarten Unterversicherungsverzicht verzichtet der Versicherer auf eine Prüfung und Anrechnung einer Unterversicherung

Wie bereits oben angeführt, fordern die Versicherungsbedingungen einzelner Praxisausfallversicherer, dass die Versicherungssumme dem Versicherungswert entsprechen muss.

Die tatsächlich versicherbare Versicherungssumme zur Praxisausfallversicherung ist jedoch oft bei größeren Arzt- und Zahnarztpraxen mit hohen laufenden Praxiskosten niedriger als der mögliche Unterbrechungsschaden, weil die Versicherer Praxisunterbrechungsschäden nur bis zu bestimmten Höchstversicherungssummen von beispielsweise 200.000 € oder 250.000 € versichern, aber die tatsächlichen Praxiskosten höher sind. Dies führt faktisch zu einer Unterversicherung, weil in diesem Fall die Versicherungssumme schon von vornherein niedriger als der Versicherungswert ist.

Beispiel:

Der Inhaber einer gutgehenden Zahnarztpraxis hat jährlich laufende Praxiskosten von 700.000 €, die er über eine Praxisausfallversicherung absichern möchte. Seinen Praxisgewinn von 210.000 € wünscht er nicht abzusichern. Der Versicherer versichert jedoch Praxisunterbrechungsschäden höchstens bis zu einer Versicherungssumme von 250.000 €.

Obwohl der Praxisinhaber nur eine Versicherungssumme von maximal 250.000 € aufgrund der Annahmerichtlinien des Versicherer abschließen kann, könnte der Praxisausfallversicherer im Leistungsfall unter bestimmten Voraussetzungen eine Unterversicherung geltend machen.

Vorteilhaft in diesem Zusammenhang ist es, wenn in den Versicherungsbedingungen zur Praxisausfallversicherung eindeutig geregelt ist, dass der Versicherer auf eine Anrechnung der Unterversicherung verzichtet oder eine sogenannte „Versicherung auf Erstes Risiko" vorliegt.

Falls ein Unterversicherungsverzicht in den Versicherungsbedingungen nicht eindeutig geregelt ist – und dies ist gar nicht mal selten - müssen mit dem Versicherer einzelvertraglich klarstellende Regelungen getroffen werden, die eine Anrechnung einer Unterversicherung ausschließen.

Dies gilt auch dann, wenn der Zahnarzt im obigen Beispiel versucht, seinen maximal möglichen Praxisunterbrechungsschaden von 700.000 € bei zwei unterschiedlichen Praxisausfallversicherern zu versichern, aber die Versicherungssummen beider Praxisausfallversicherungen trotzdem nicht an die gewünschte Ge-samtversicherungssumme von 700.000 € heranreichen. Beispielsweise, weil beide Versicherern durch ihre Annahmerichtlinien nur insgesamt eine Versicherungssumme von 500.000 € zur Verfügung stellen.

Zusätzliche Voraussetzung für den Unterversicherungsverzicht ist jedoch bei der einen oder anderen Praxisausfallversicherung für eine Arztpraxis oder Zahnarztpraxis, dass der Praxisausfallversicherer über die tatsächlichen Gewinn - und Fixkostenverhältnisse bei Antragstellung wahrheitsgemäß aufgeklärt wurde. Andernfalls hat der Versicherer ggf. die Möglichkeit, Leistungskürzungen infolge einer Verletzung der vorvertragliche Anzeigepflicht geltend zu machen.

Exkurs: Was ist eine Versicherung auf Erstes Risiko?

Bei einer Versicherung auf Erstes Risiko (Erstrisikoversicherung) gelten die Bestimmungen über die Unterversicherung nicht. Der Versicherer reguliert einen Schaden bis zur vereinbarten Versicherungssumme - ohne zu prüfen, ob eine Unterversicherung vorliegt.

Möglichst eine Praxisausfallversicherung mit Unterversicherungsverzicht abschließen

Bei der Auswahl einer Praxisausfallversicherung für Ihre Arztpraxis oder Zahnarztpraxis sollten Sie darauf achten, dass der Versicherer auf die Anrechnung einer Unterversicherung verzichtet oder es sich um eine Versicherung auf Erstes Risiko handelt.

Dies ist besonders wichtig, wenn Sie beispielsweise bei Abschluss der Praxisausfallversicherung nicht die gesamten laufenden Praxiskosten (Fixkosten) absichern wollen oder absichern können, weil z.B. der Praxisausfallversicherer nur eine Höchstversicherungssumme von 250.000 € absichert, aber Ihre Praxis laufende Kosten von 700.000 € hat, die Sie absichern müssten.

Zeigen Sie auch in diesen Fällen unbedingt dem Versicherer bei Beantragung der Praxisausfallversicherung Ihre gesamten laufenden Praxiskosten (Fixkosten) und ggf. Ihren kompletten Praxisgewinn an, um eine Verletzung der vorvertraglichen Anzeigepflicht zu vermeiden.

Verletzten Sie die Anzeigepflicht, gefährden Sie Ihren Versicherungsschutz und der Versicherer ist entsprechend der Schwere der Pflichtverletzung berechtigt, die Entschädigungsleistung zu kürzen.

Oft geht aus den Versicherungsbedingungen nicht eindeutig hervor, ob dies tatsächlich der Fall ist. In diesem Fall muss mit dem Versicherer unbedingt eine klarstellende schriftliche Vereinbarung getroffen werden.

Achtung! - der Unterversicherungsverzicht gilt manchmal nur für mitversicherte Sachschäden!

Einige Praxisausfallversicherungen werben zwar mit einem Unterversicherungsverzicht. Der Unterversicherungsverzicht gilt aber bei einigen Praxisausfallversicherungen nur für Praxisunterbrechungsschäden, die durch Sachschäden an der Praxis entstehen - aber eben gerade nicht für Praxisunterbrechungsschäden infolge einer Arbeitsunfähigkeit.

In diesem Fall muss mit dem Versicherer unbedingt eine klarstellende schriftliche Vereinbarung getroffen werden, dass ein Unterversicherungsverzicht auch für Praxisunterbrechungsschäden durch Arbeitsunfähigkeit als vereinbart gilt.

Obacht ist selbst dann noch geboten, wenn ein bedingungsgemäßer Unterversicherungsverzicht versprochen wird!

Auch wenn bedingungsgemäß ein Unterversicherungsverzicht vorliegt, ist es wichtig zu prüfen, ob nicht trotzdem nach den zugrundeliegenden Versicherungsbedingungen die Versicherungssumme dem Versicherungswert entsprechen muss. Diese Regelung wird bedeutsam, wenn eine Praxisausfallversicherung von vornherein mit einer zu kleinen Versicherungssumme beantragt wird, weil beispielsweise der Versicherer aber Unterbrechungsschäden nur bis zu einer bestimmten Höchstsumme versichert, aber der tatsächliche Versicherungswert (z.B. maximal möglicher Unterbrechungsschaden) höher ist, als die beantragte Versicherungssumme.

Der Versicherer könnte in diesem Fall eine Verletzung der vorvertraglichen Anzeigepflichtverletzung geltend machen und wäre je nach Verschuldensgrad berechtigt, die Versicherungsleistung zu kürzen oder sogar leistungsfrei. Die Versicherungsgesellschaft könnte argumentieren, dass Sie den Antrag auf eine Praxisausfallversicherung in Kenntnis, dass die Versicherungssumme dem Versicherungswert nicht entspricht, nicht oder zu anderen Bedingungen angenommen hätte.

Im Zweifel den Unterversicherungsverzicht von der Versicherung schriftlich bestätigen lassen

Es ist in einigen Fällen ist nur mit viel versicherungsrechtlichen Sachverstand deutbar, ob tatsächlich ein Unterversicherungsverzicht gegeben ist und für welche Fälle er gelten soll.

Vertrauen Sie, falls Sie Zweifel am Vorliegen eines bedingungsgemäßen Unterversicherungsverzichtes haben, nicht auf mündliche Aussagen des Versicherers, sondern lassen Sie sich den gewünschten Unterversicherungsverzicht zu Beweiszwecken schriftlich bestätigen.

Das Vertragsrisiko: Der Versicherer kündigt den Versicherungsvertrag und wird leistungsfrei

Der Versicherungsvertrag einer Praxisausfallversicherung ist vom Versicherer wie auch für den Versicherungsnehmer – vorbehaltlich einer vereinbarten Mindestvertragsdauer - ordentlich zum Ablauf eines jeden Versicherungsjahres unter Einhaltung einer Frist von meist drei Monaten kündbar. Dies ist auch in anderen Versicherungssparten so.

Bei Praxisausfallversicherungen für Arzt-und Zahnarztpraxen zeichnen die Versicherungsgesellschaften oft nur Versicherungsverträge mit einer Mindestvertragslaufzeit von einem oder drei Jahren. Diese Verträge verlängern sich regelmäßig durch eine vertraglich vereinbarte Verlängerungsklausel, wenn sie nicht vom Versicherungsnehmer oder vom Versicherer zum Ablauf des Versicherungsjahres gekündigt werden. Die vertragliche Kündigungsfrist beträgt für beide Vertragsparteien meist 3 Monate.

Diese kurzen Mindestvertragslaufzeiten sind für Sie als Versicherungsnehmer allerdings von Nachteil. Der Versicherer hat nämlich so leicht die Möglichkeit, sich beispielsweise bei schweren chronischen Erkrankungen für künftige Leistungsfälle seiner Leistungspflicht zu entziehen, indem er den Versicherungsvertrag zum Ablauf dieser kurzen Mindestvertragslaufzeit oder eines jeden darauffolgenden Versicherungsjahres ordentlich kündigt (sogenannte Ablaufkündigung).

Verzicht des Versicherers auf sein außerordentliches Kündigungsrecht nach einem Schadenfall ist oft nicht mehr als ein Werbegag

Einige Versicherer verzichten zwar auf ihr außerordentliches Kündigungsrecht nach einem Leistungs- oder Schadenfall. Doch hier ist Vorsicht geboten, denn dieser Verzicht schützt den versicherten Arzt oder Zahnarzt nicht davor, dass die Versicherungsgesellschaft ordentlich zum Ablauf eines jeden Versicherungsjahres (Ablaufkündigung) - nach Ablauf einer Mindestvertragslaufzeit von meist nur einen oder drei Jahren - den bei ihr bestehenden Versicherungsvertrag kündigt.

Nach einem Leistungs- oder Schadenfall wird ein Praxisausfallversicherer mit großer Wahrscheinlichkeit bei schweren Erkrankungen, schweren Unfällen oder langwierigen chronischen Erkrankungen auf sein ganz normales ordentliches Kündigungsrecht zum Ablauf eines jeden Versicherungsjahres ausüben, um für Praxisunterbrechungsschäden wegen Arbeitsunfähigkeit nicht einstehen zu müssen.

Die Lösung: Genereller Kündigungsverzicht des Praxisausfallversicherers

Die Ideallösung ist es, wenn die Praxisausfallversicherung per Klausel auf ihr generelles Kündigungsrecht verzichtet. Bei Vereinbarung einer solchen Klausel verzichtet der Praxisausfallversicherer zum Ablauf eines jeden Versicherungsjahres und im Schaden- und Leistungsfall auf sein Kündigungsrecht. Der Versicherungsvertrag endet, ohne dass es einer Kündigung bedarf beispielsweise erst mit Vollendung des 65. Lebensjahres der versicherten Person, sofern der Vertrag nicht vom Arzt oder Zahnarzt als Versicherungsnehmer zuvor gekündigt wird.

Bei Abschluss eines solchen Vertrages besteht bis zur Vollendung des 65. Lebensjahres für Sie die Sicherheit, dass der Versicherer das Vertragsverhältnis nicht kündigen kann und Sie somit den Versicherungsschutz nicht verlieren können. Gerade auch dann, wenn Sie an einer schwereren Krankheit oder an den Folgen eines Unfalls zu leiden haben oder sich ihr Gesundheitszustand generell verschlechtert hat.

Sie als Versicherungsnehmer können den Versicherungsvertrag zum Ablauf eines jeden Versicherungsjahres unter Einhaltung der vereinbarten Kündigungsfrist von meist 3 Monaten kündigen.

Kündigungsrechte des Versicherers gefährden Ihren Versicherungsschutz!

Kurze Vertragslaufzeiten von einem Jahr oder drei Jahren mit jährlicher Verlängerungsklausel sind bei Praxisausfallversicherungen die Regel.

Diese kurzen Vertragslaufzeiten sind jedoch für Ärzte und Zahnärzte nachteilig, da der Versicherer bei solch kurzen Vertragslauzeiten die Möglichkeit hat, sich beispielsweise bei schweren Krankheiten, schweren chronischen Erkrankungen oder schweren Unfallfolgen für künftige Leistungsfälle seiner Leistungspflicht zu entziehen, indem er den Versicherungsvertrag zum Ablauf der Mindestvertragslaufzeit (meist nur 1 Jahr oder 3 Jahre) oder eines jeden darauffolgenden Versicherungsjahres ordentlich kündigt.

Die Lösung: Praxisausfallversicherung mit generellem Kündigungsverzicht

Die Praxisausfallversicherung verzichtet bei Vereinbarung einer solchen Klausel zum Ablauf eines jeden Versicherungsjahres und im Schaden- und Leistungsfall auf ihr Kündigungsrecht. Dies ist die Ideallösung. Der Versicherungsvertrag endet, ohne dass es einer Kündigung bedarf beispielsweise erst mit Vollendung des 65. Lebensjahres der versicherten Person, sofern der Vertrag nicht vom Arzt oder Zahnarzt als Versiche-rungsnehmer zuvor gekündigt wird.

Nur eine zweitklassige Lösung: ein 5 oder 10-Jahresvertrag

Falls Sie eine Praxisausfallversicherung mit generellem Kündigungsverzicht nicht bekommen können, besteht für Sie die Möglichkeit nach einem Versicherer Ausschau zu halten, der eine Praxisausfallversicherung mit einer Mindestvertragslaufzeit von 5- oder 10-Jahren anbietet. Sie selbst können diesen Vertrag als Versicherungsnehmer nach einer Regelung des Versicherungsvertragsgesetzes schon zum Ablauf des dritten Vertragsjahres ordentlich kündigen. Der Versicherer selbst ist jedoch an den Vertrag 5 bzw. 10 Jahre gebunden.

Wichtig hierbei ist, dass der Praxisausfallversicherer zusätzlich auf sein außerordentliches Kündigungsrecht nach einem Leistungs- oder Schadenfall verzichtet, sodass Sie zumindest für diese Vertragslaufzeit den Versicherungsschutz nicht einseitig durch Kündigung des Versicherers verlieren können.

Eine weitere nachteilige Regelung bei Praxisausfallversicherung für Ärzte und Zahnärzte ist beispielsweise folgende Formulierung in den Versicherungsbedingungen:

"Mit Ende des Versicherungsvertrages endet auch der Versicherungsschutz für laufende Schadenfälle".

Vor allem bei "Jahresverträgen" mit Verlängerungsklausel oder bei Praxisausfallversicherungen, deren Vertragslaufzeit aufgrund einer kurzen Mindestvertragszeit in Kürze endet und somit vom Versicherer ordentlich kündbar sind, ist es für den Arzt oder Zahnarzt nachteilig, wenn bedingungsgemäß bei Beendigung des Vertragsverhältnisses die Leistungspflicht für laufende Versicherungsfälle endet. Der Praxisausfallversicherer würde in solch einem Fall den Vertrag zum Ende des Versicherungsjahres ordentlich kündigen, wenn ein Leistungsfall, z.B. eine Arbeitsunfähigkeit infolge eines Herzinfarktes, eingetreten ist und die Dauer der Arbeitsunfähigkeit über das Ende des Vertragsverhältnisses hinausgehen würde.

Beispiel:

Ein "einjähriger Versicherungsvertrag" beginnt am 01.04. eines Jahres und endet am 31.03. des Folgejahres. Der Versicherungsvertrag verlängert sich bedingungsgemäß um ein Jahr, wenn er nicht vom Versicherer oder Versicherungsnehmer ordentlich zum Ablauf des Versicherungsjahres gekündigt wird. Bedingungsgemäß ist vereinbart, dass die Leistungspflicht des Versicherers mit Beendigung des Vertragsverhältnisses endet.

Wird ein Arzt beispielsweise am 1.12. infolge einer schweren Erkrankung vollständig arbeitsunfähig, so hat er Anspruch auf die vereinbarten Versicherungsleistungen.

Der Versicherer hat aber das Recht, die Praxisausfallversicherung ordentlich mit einer Frist von drei Monaten zum 31.03. zu kündigen, was er im Zweifel auch tun wird. Dass der Praxisausfallversicherer möglicherweise auf sein Kündigungsrecht im Leistungs- oder Schadenfall verzichtet, nützt dem versicherten Arzt in diesem Fall nicht viel, denn der Versicherer wird in solch einem Fall den Versicherungsvertrag ordentlich zum Ablauf des laufenden Versicherungsjahres mit Frist von 3 Monaten kündigen.

Mit Beendigung der Praxisausfallversicherung zum 31.03. endet auch die Leistungspflicht für den Versicherer, selbst dann, wenn der Arzt über diesen Zeitpunkt hinweg für einen noch längeren Zeitraum arbeitsunfähig ist und weiterhin hohe Praxiskosten auf.

Praxisausfallversicherung möglichst mit generellem Kündigungsverzicht abschließen

Der Praxisausfallversicherer verzichtet hiermit auf sein ordentliches Kündigungsecht zum Ablauf eines jeden Versicherungsjahres und zudem auf sein außerordentliches Kündigungsrecht nach einem Leistungsfall! Bis zur Vollendung des 65. Lebensjahres besteht die Sicherheit, dass der Versicherer das Vertragsverhältnis nicht durch Kündigung einseitig beenden kann und Sie somit den Versicherungsschutz nicht verlieren können.

Sie selbst können die Praxisausfallversicherung zum Ablauf eines jeden Versicherungsjahres unter Einhaltung der vertraglichen Kündigungsfrist kündigen.

Falls Sie als Arzt oder Zahnarzt eine Praxisversicherung mit generellem Kündigungsverzicht nicht bekommen, sollten Sie eine Praxisausfallversicherung ...

... möglichst mit einer langen Mindestvertragslaufzeit abschließen (z.B. 5 oder 10-Jahresvertrag) und darauf achten, dass der Versicherer auf sein außerordentliches Kündigungsrecht im Leistungs- oder Schadenfall verzichtet! Zudem sollte ein begonnener Leistungsfall nicht mit Beendigung des Versicherungsvertrages enden, z.B. wenn der Versicherer das Vertragsverhältnis durch Kündigung beendet.

Hinweis: Der Verzicht des Praxisausfallversicherers auf sein außerordentliches Kündigungsrecht im Schaden- oder Leistungsfall ist in der Regel nur dann sinnvoll, wenn zugleich eine lange Mindestvertragslaufzeit vereinbart wird. So wird sichergestellt, dass sich der Versicherer zumindest für die Dauer der Mindestvertragslaufzeit nicht durch eine ordentliche Kündigung vom Versicherungsvertrag lösen kann und Sie dadurch existenziell bedeutsamen Versicherungsschutz verlieren.

Verzicht des Praxisunterbrechungsversicherers auf sein außerordentliches Kündigungsrecht nach einem Leistungsfall bei bestimmten schweren Erkrankungen ( z.B. Herzinfarkt, Schlaganfall, Krebs) greift zu kurz

Ein im Ausland ansässiger Versicherer, der auch in Deutschland Praxisausfallversicherungen vertreibt, gewährt einen Kündigungsverzicht im Leistungsfall bei bestimmten schweren Erkrankungen wie Herzinfarkt, Schlaganfall, Krebs, Gehirntumor, Parkinsonsche Krankheit und anderen Krankheiten, die abschließend in den Versicherungsbedingungen genannt sind.

Grundsätzlich ist dieser Kündigungsverzicht positiv zu bewerten, jedoch kann er sich leicht als Bumerang erweisen, falls eine andere schwere oder chronische Krankheit nicht im abschließenden Katalog der Krankheiten aufgeführt ist oder ein schwerer Unfall zu einer längeren Arbeitsunfähigkeit führt und damit sich dem Versicherer nach dem Leistungsfall die Chance bietet, die Praxisausfallversicherung aus diesem Grund außerordentlich zu kündigen.

Nur ein umfassender genereller Kündigungsverzicht der Praxisunterbrechungsversicherung wie oben bereits beschrieben, verschafft Ihnen als Arzt oder Zahnarzt die gewünschte Vertragssicherheit.

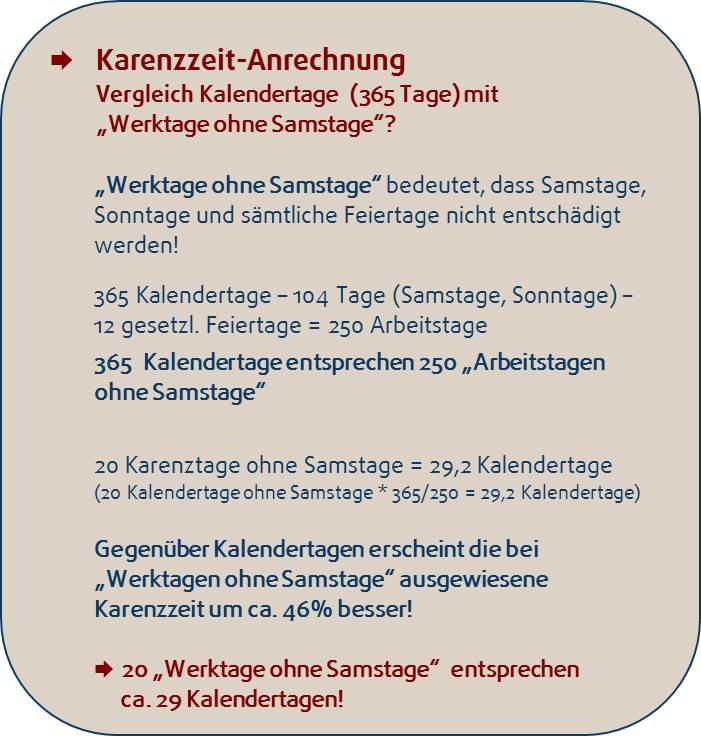

Was versteht man unter einer Karenzzeit in der Praxisausfallversicherung?

Mit der Karenzzeit oder Karenzfrist ist die leistungsfreie Zeit vom Eintritt des Versicherungsfalles bis zum Eintritt der Entschädigungspflicht des Praxisausfallversicherers gemeint.

Je länger die vereinbarte Karenzzeit (leistungsfreie Zeit) ist, desto niedriger fällt die zu zahlende Versicherungsprämie aus. Die bei den Versicherungsgesellschaften wählbaren Karenzzeiten liegen häufig zwischen 7 und 90 Tagen. In der Praxis wählen Ärzte und Zahnärzte je nach vorhandener Liquidität oft Karenzzeiten von 21 oder 28 Kalendertagen. Diese leistungsfreie Zeit dürfte für viele Praxen überbrückbar sein.

Ärzte und Zahnärzte sollten bei einem Vergleich von Praxisausfallversicherungen darauf achten, dass die Versicherer Karenztage in ihren Vertragsbedingungen unterschiedlich definieren. Bei einigen Versicherern sind dies bedingungsgemäß Kalendertage, während es bei anderen „Werktage ohne Samstage“ sind. Der Unterschied ist gravierend:

Die Angabe der Karenzzeit als „Werktage ohne Samstage“ erscheint günstiger als die Angabe in Kalendertagen, ist sie aber nicht. Achten Sie vor Abschluss einer Praxisunterbrechungsversicherung darauf, wie der Praxisunterbrechungsversicherer Karenztage in seinen Versicherungsbedingungen definiert. So unterliegen Sie nicht der Fehleinschätzung, dass ein Versicherer, der in seinen Angeboten kurze Karenzfristen ausweist, nur deshalb als günstiger erscheint, weil er bei der Leistungsberechnung als Karenztage „Werktage ohne Samstage“ zugrunde legt.

Wie wird die Versicherungsleistung einer Praxisausfallversicherung ausgezahlt?

Die Versicherungssumme einer Praxisausfallversicherung wird als Tageshöchstsatz für jeden Tag der Praxisunterbrechung ausgezahlt, sofern ein Praxisunterbrechungsschaden in entsprechender Höhe entstanden ist und nachgewiesen wird.

Der vom Praxisausfallversicherer zu zahlende Tageshöchstsatz beträgt oft 1/360 der vereinbarten Versicherungssumme. Bei Versicherern, die nach „Werktagen ohne Samstage“ entschädigen, beträgt er in der Regel 1/250 der Versicherungssumme.

Beispiel:

Ein Zahnarzt hat eine Praxisausfallversicherung mit einer Versicherungssumme von 252.000 € abgeschlossen. Bedingungsgemäß ist vereinbart, dass nach Ablauf einer Karenzzeit von 21 Tagen für jeden Tag der Arbeitsunfähigkeit 1/360 der Versicherungssumme als Tagessatz gezahlt werden, sofern nachweislich laufende Praxiskosten in dieser Höhe angefallen sind.

Somit erhält der versicherte Zahnarzt nach Ablauf der 21-tägigen Karenzzeit pro Tag einen Tageshöchstsatz von 700 € (252.000 €/360 Tage).

Entschädigungsberechnung: Der ausgewiesene "Tageshöchstsatz" ist kein objektiver Vergleichsmaßstab für die Höhe des Versicherungsschutzes

Bei einem Angebotsvergleich von Praxisausfallversicherungen ziehen Ärzte und Zahnärzte oft die Höhe des versicherten Tagessatzes als Vergleichsmaßstab heran. Hierbei können sie leicht einem Irrtum erliegen, denn die Höhe der ausgewiesenen Tagessätze in deren Angeboten beruht mitunter auf gänzlich unterschiedlichen Entschädigungsberechnungen.

Es macht einen großen Unterschied, ob ein Praxisausfallversicherer:

- Kalendertage oder

- Werktage ohne Samstage

bei seiner Entschädigungsberechnung berücksichtigt. Hierzu sollten Ärzte und Zahnärzte die dem Versicherungsvertrag zugrunde liegenden Versicherungsbedingungen und Klauseln genau lesen.

Bei der Entschädigung nach Kalendertagen erhält der arbeitsunfähige Arzt oder Zahnarzt von seiner Praxisausfallversicherung jeden Tag seiner Arbeitsunfähigkeit nach Ablauf der vereinbarten Karenzzeit entschädigt. Es werden also:

- Werktage

- Samstage und Sonntage

- alle Feiertage

berücksichtigt.

Bei der Entschädigungsberechnung nach "Werktagen ohne Samstage" werden:

- nur die Werktage

- nicht die Samstage und Sonntage

- nicht die Feiertage

berücksichtigt.

Was versteht man unter der Haftzeit in der Praxisausfallversicherung

Mit der Haftzeit bezeichnet man die maximale Dauer, für den die Praxisausfallversicherung für den eingetretenen Praxisunterbrechungsschaden infolge eines versicherten Ereignisses leistet. Versichertes Ereignis ist regelmäßig die Arbeitsunfähigkeit des Praxisinhabers infolge einer Krankheit oder eines Unfalles.

Die Dauer der Haftzeit beträgt bei den meisten Praxisausfallversicherungen 12 Monate. Bei einigen Gesellschaften beträgt sie schon bedingungsgemäß 24 Monate oder kann gegen Beitragszuschlag auf bis zu 24 Monate verlängert werden.

Zudem sehen die Vertragsbestimmungen etlicher Praxisausfallversicherungen vor, dass die Haftzeit für ein und denselben Versicherungsfall (dieselbe Krankheit oder derselbe Unfall) nur einmal ab Beginn zur Verfügung steht. Diese Regelung führt zu einer starken Entwertung des Versicherungsschutzes, da nach Ablauf der Haftzeit für dieselbe Krankheit oder denselben Unfall kein Versicherungsschutz mehr besteht. Praxisausfallversicherungen mit solch einer einschränkenden Klausel sollten Sie meiden.

Klauseln zur Haftzeit: Der Teufel steckt im Detail!

Welche gravierenden Auswirkungen Klauseln und Bedingungen auf den Versicherungsschutz einer Praxisausfallversicherung haben, zeigt Ihnen folgender Vergleich am Beispiel zur Haftzeit:

Sicherlich sind Sie überrascht, wie unterschiedlich der Versicherungsschutz ausfällt. Deshalb sollten Sie vor Abschluss einer Praxisausfallversicherung genau prüfen, welche Klauseln und Bedingungen den Versicherungsschutz ihres Versicherungsvertrages einschränken, aushöhlen oder entwerten.

Regelungen zur Haftzeit bestimmen maßgeblich den Umfang des Versicherungsschutzes einer Praxisausfallversicherung und sind von existenzieller Bedeutung

Grundsätzlich sollten Sie eine Haftzeit von 24 Monaten vereinbaren, da schwerwiegende Erkrankungen, vor allem chronische Erkrankungen, oftmals in mehreren Schüben mit zeitlicher Unterbrechung auftreten und deshalb eine Haftzeit von 12 Monaten von vornherein zu kurz sein könnte.

Dies gilt vor allem dann, wenn nach den Versicherungsbedingungen die Haftzeit für ein- und denselben Versicherungsfall (dieselbe Krankheit oder derselbe Unfall) nur einmal ab Beginn zur Verfügung steht und nach Ablauf der Haftzeit hierfür gänzlich entfällt.

Nach Möglichkeit empfiehlt sich eine Praxisausfallversicherung, die keine einschränkenden Regelungen zur Haftzeit für denselben Versicherungsfall enthält.

III. Versicherungsumfang: Auf welche Versicherungsbedingungen und Klauseln Sie achten sollten, wenn Sie eine Praxisausfallversicherung für eine Arztpraxis oder Zahnarztpraxis abschließen

Praxisunterbrechungsversicherungen für Arzt- und Zahnarztpraxen haben zahlreiche Ausschlüsse und Leistungsbegrenzungen

Schon ein unerwarteter Unfall wie beispielsweise eine Oberschenkelfraktur beim Skifahren mit einer vier- oder fünfmonatigen Arbeitsunfähigkeit lösen bei einer Praxisausfallversicherung hohe Versicherungsleistungen aus.

Bei einer Zahnarztpraxis mit laufenden Praxiskosten von monatlich 25.000 € muss eine Praxisausfallversicherung in diesem Fall schon eine Entschädigung zwischen 100.000 € und 125.000 € erbringen.

Wegen dieses enormen Risikos muss eine Praxisausfallversicherung stets Ausschlüsse, Leistungsbegrenzungen und Höchstversicherungssummen vorhalten, sonst wäre dieses Risiko überhaupt nicht versicherbar.

Diese je nach Versicherer unterschiedlichen vertraglichen Leistungseinschränkungen sind der Grund dafür, warum es sich bei Praxisausfallversicherungen um komplizierte und komplexe Versicherungsprodukte handelt, die nur durch eine professionelle Analyse vergleichbar werden.

Eine Praxisausfallversicherung versichert Spitzenrisiken

Versicherer übernehmen mit der Annahme einer Praxisausfallversicherung für Ärzte und Zahnärzte stets schwer kalkulierbare Spitzenrisiken. Schon ein Unfall oder eine mittelschwere Erkrankung des Praxisinhabers lösen beim Versicherer hohe Versicherungsleistungen aus.

Deshalb halten Praxisausfallversicherungen in der Regel Höchstversicherungssummen, längere Karenzzeiten, etliche Ausschlüsse und oft kurze Mindest-Vertragslaufzeiten von einem oder wenigen Jahren vor.

Praxisausfallversicherungen werden stets als Schadenversicherung angeboten

Eine Besonderheit der Praxisausfallversicherung ist, dass ein Personenrisiko (Arbeitsunfähigkeit infolge von Krankheit oder eines Unfalles) im Mantel einer Schadenversicherung versichert wird. Dies ist ungewöhnlich, da üblicherweise Personenrisiken im Mantel einer Summenversicherung versichert werden.

Die Ausgestaltung der Praxisausfallversicherung als Schadenversicherung führt zu einigen Besonderheiten. Denn es gelten nun auch die Bestimmungen des Versicherungsvertragsgesetzes für die Schadenversicherung.

Im Gegensatz zu einer Summenversicherung muss beispielsweise bei einer Schadenversicherung der entstandene konkrete Schaden auch der Höhe nach nachgewiesen werden.Des Weiteren sind Gefahrerhöhungen anzeigepflichtig und der Versicherer kann ggf. bei grobfahrlässig herbeigeführten Versicherungsfällen die Versicherungsleistung entsprechend dem Verschuldensgrad des Versicherungsnehmers (Arzt oder Zahnarzt) kürzen. Ebenso sind die Kündigungsrechte des Versicherers zum Schutze des Vertragsinhabers weniger eingeschränkt. Zudem gehen Regressansprüche des Versicherungsnehmers auf den Versicherer nach § 86 VVG über.

Sind Vorerkrankungen bei Abschluss einer Praxisausfallversicherung mitversicherbar?

Vorerkrankungen, Behinderungen und gesundheitliche Vorschäden sind bei Praxisausfallversicherungen für Ärzte und Zahnärzte ein heikles Thema.

Bei den meisten Versicherungsgesellschaften werden Vorerkrankungen nicht versichert und vertraglich vom Versicherungsschutz ausgeschlossen. Nur wenige Praxisausfallversicherer versichern die im Antrag genannten Vorerkrankungen mit.

Ihre Praxisausfallversicherung sollte die von Ihnen im Versicherungsantrag genannten Vorerkrankungen möglichst mitversichern

Es empfiehlt sich deshalb, falls Sie an Erkrankungen, Beschwerden oder gesundheitlichen Beeinträchtigungen leiden, bei mehreren Versicherungsgesellschaften eine unverbindliche Risikovoranfrage zu stellen, da die Ergebnisse der medizinischen Risikoprüfungen bei den Versicherern unterschiedlich ausfallen können.

Ihr Ziel sollte es sein, dass ihrerseits bestehende Vorerkrankungen mit unter den Versicherungsschutz fallen.

Leistet eine Praxisausfallversicherung auch schon bei einer Teilarbeitsunfähigkeit von 50 % oder 70%?

Grundsätzlich nein. Bei einer Praxisausfallversicherung für Arztpraxen und Zahnarztpraxen tritt die Leistungspflicht des Versicherers regelmäßig erst ein, wenn eine vollständige, also 100%ige Arbeitsunfähigkeit des Arztes oder Zahnarztes vorliegt.

Mindestens ein dem Autor bekannter Praxisausfallversicherer erbringt schon ab einer Arbeitsunfähigkeit von 70% die volle Leistung. Dies ist ein Vorteil, denn in diesem Fall kann der Arzt oder Zahnarzt noch kleinere Arbeiten oder Verwaltungsarbeiten verrichten, ohne seinen Versicherungsschutz zu gefährden.

Zudem existieren Praxisausfallversicherungen, die zwar grundsätzlich erst bei vollständiger Arbeitsunfähigkeit leisten, aber im Anschluss an einer vollständigen Arbeitsunfähigkeit von bestimmter Dauer noch bei einer Teil-Arbeitsunfähigkeit von mindestens 50% eine befristete Leistung von beispielsweise 4 oder 6 Wochen erbringen. Regelmäßig wird die Leistung entsprechend dem ärztlichen bescheinigten Grad der Arbeitsunfähigkeit anteilig ausgezahlt, sofern eine mindestens 50% Arbeitsunfähigkeit gegeben ist.

Vertreterregelung: Werden Aufwendungen für eine Ersatzkraft in der Praxisausfallversicherung ohne besondere Vereinbarung entschädigt?

Ärzte und Zahnärzte trifft im Falle ihrer Arbeitsunfähigkeit, die zu einer Praxisunterbrechung führt, eine Schadenminderungspflicht. Sie haben nach Möglichkeit, den möglichen Praxisunterbrechungsschaden abzuwenden oder zu verringern. Zudem haben sie dazu die Weisungen des Versicherers einzuholen und einzuhalten.

Bei einer voraussichtlich längeren Arbeitsunfähigkeit des versicherten Arztes oder Zahnarztes kann es sinnvoll sein, für die Dauer seiner Arbeitsunfähigkeit eine einen Praxisvertreter einzustellen, um den Betrieb der Arztpraxis oder Zahnarztpraxis aufrechtzuerhalten und den Praxisunterbrechungsschaden möglichst klein zu halten.

Eine Regelung in den Versicherungsbedingungen zur Praxisausfallversicherung, die die Kosten einer Praxisvertretung ohne vorherige Genehmigung des Versicherers übernimmt, ist deshalb positiv zu bewerten. Da aber die Versicherer stets an einer Schadenminderung interessiert sind und meist ohnehin die Einstellung eines Praxisvertreters wünschen, ist der Nutzen dieser Klauseln eher klarstellender Natur - schafft aber Rechtssicherheit.

Psychische Erkrankungen: Sind psychische Erkrankungen in einer Praxisausfallversicherung für Ärzte und Zahnärzte versicherbar?

Psychische und psychosomatische Erkrankungen sind auf dem Vormarsch und auch in der Ärzte- und Zahnärzteschaft ein großes Problem. Die Schadenhäufigkeit, aber auch die Schadenhöhen haben dazu geführt, dass die Praxisausfallversicherer sich der Mitversicherung psychischer und psychosomatischer Erkrankungen verschließen.

Heute gibt es nur einige wenige Praxisausfallversicherer für Ärzte und Zahnärzte, die eine Arbeitsunfähigkeit infolge psychischer Erkrankungen überhaupt versichern. Durch besonderen Klauseleinschluss können bei diesen Gesellschafen psychische und psychosomatische Erkrankungen mitversichert werden. Die Versicherungsleistung (Tageshöchstsatz) wird jedoch zeitlich begrenzt, oft auf maximal 180 Tage oder weniger. Eine Versicherungsdauer von bis zu einem Jahr ist eher die Ausnahme.

Beispiel für eine "Psycho-Klausel": Für psychische oder psychosomatische Erkrankungen werden Leistungen in einem Gesamtausmaß von 180 Tagen erbracht.

Der ein oder andere Versicherer, der Praxisausfallversicherungen anbietet, sieht bei psychischen Erkrankungen eine Wartezeit vor, die meist 3 Monate beträgt.

Außerdem enden bedingungsgemäß viele Praxisausfallversicherungen, wenn beispielsweise für psychische Erkrankungen in einem Zeitraum von 60 Monaten Versicherungsleistungen in einem Gesamtausmaß von 180 Tagen erbracht wurden. Mit Beendigung des Vertragsverhältnisses entfällt der Versicherungsschutz komplett und es ist fraglich, ob der Versicherte anderweitig nochmals Versicherungsschutz erhält.

Erhalten Frauen im Falle einer Schwangerschaft von ihrer Praxisausfallversicherung eine Versicherungsleistung?

Die Schwangerschaft einer Frau ist selbstverständlich nicht als Krankheit zu werten. Deshalb sehen die meisten Praxisausfallversicherer für diesen Fall auch keine Leistung vor.

Einige Versicherer gewähren jedoch in begrenztem Umfang Versicherungsschutz, wenn die Schwangerschaft nachweislich nach Antragstellung eingetreten ist. Die Bandbreite des gewährten Versicherungsschutzes reicht von 5 Tagen bei Schwangerschaftsbeschwerden bis hin zu maximal 4 Wochen bei einem stationären Krankenhausaufenthalt im Zusammenhang mit einer Schwangerschaft oder Entbindung.

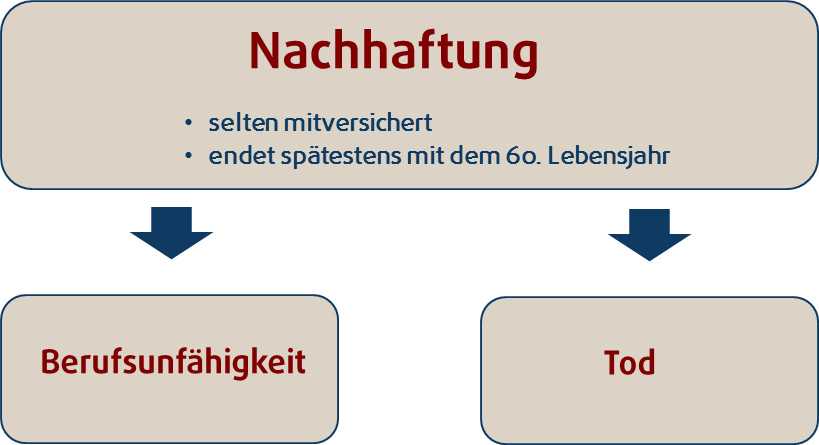

Warum eine sogenannte Nachhaftung in der Praxisausfallversicherung wichtig sein kann?

Bei einer Praxisausfallversicherung für eine Arztpraxis oder Zahnarztpraxis kann eine Nachhaftung des Versicherers wichtig sein, denn der Versicherungsschutz endet in der Regel mit Eintritt einer dauerhaften Arbeitsunfähigkeit („Berufsunfähigkeit“) des versicherten Arztes oder Zahnarztes. In diesem Fall muss oftmals die Arzt- oder Zahnarztpraxis aufgegeben werden. Zudem endet der Versicherungsvertrag bei Tod des Praxisinhabers.

Spätestens mit der Aufgabe der Arzt- oder Zahnarztpraxis stellt der Versicherer seine Leistung ein. Der Versicherungsschutz endet also, obwohl möglicherweise noch Gehälter für noch nicht gekündigtes Personal, Zinsaufwendungen, Miete und andere laufende Kosten weiterhin anfallen. Außerdem entstehen durch den meist anstehenden Praxisverkauf zusätzliche Liquidationskosten.

Die Leistungen bei den einzelnen Gesellschaften sind sehr unterschiedlich. So gibt es Praxisausfallversicherer, die eine Nachhaftungszeit von 6 Monaten gewähren, andere wiederrum übernehmen Auflösungskosten bis 15% der Versicherungssummen und fortlaufende Kosten nur für bis zu 60 oder 90 Tagen. Andere Praxisausfallversicherer wiederum enthalten überhaupt keine Nachhaftungsleistung.

Meist endet die Nachhaftung je nach Praxisausfallversicherer spätestens mit Alter 50 oder 60 des versicherten Arztes oder Zahnarztes. Bei einzelnen Versicherern sind höhere Endalter durch Klauseln oder einzelvertragliche Vereinbarungen möglich.

Hinweis: Durch eine „Nachhaftungsregelung“ verlängert sich in der Regel nicht die vereinbarte Haftzeit von beispielsweise 12 oder 24 Monaten. Die Nachhaftung wird ebenfalls als Tagessatz, z. B pro Tag 1/360 der vereinbarten Versicherungssumme, ausgezahlt - maximal bis zur Höhe des tatsächlichen Praxisunterbrechungsschaden.

Ausschlüsse in der Praxisausfallversicherung: In welchen Fällen besteht kein Versicherungsschutz?

Die Ausschlüsse sind umfangreich und von Versicherer zu Versicherer unterschiedlich. Beispielsweise seien hier nur einige Ausschlüsse im Zusammenhang mit mitversicherten Personenschäden (Arbeitsunfähigkeit) genannt: Krieg, Innere Unruhen, Vorsatz, Alkohol-und Suchtmittelmissbrauch, Entziehungskuren aufgrund von Unfällen in Folge einer Beeinträchtigung der psychischen Leistungsfähigkeit durch Alkohol, Suchtgifte und Medikamente, Straftaten, kosmetische Behandlungen und Operationen sowie deren Folgen, Maßnahmen zur Rehabilitation, Kur- und Erholungsaufenthalte, HIV- Infektionen usw.

Zudem werden oft Risikosportarten wie z.B. Tauchen, Klettern, Flugsport (z.B. Motorsport, Segelfliegen), Fallschirmspringen, Paragliding, Drachenfliegen, Unfälle infolge der Beteiligung an motorsportlichen Wettbewerben und den dazugehörigen Trainingsfahrten usw. vom Versicherungsschutz ausgenommen.

Da die Ausschlüsse bei den einzelnen Praxisausfallversicherungen stark variieren, hilft hier nur ein genauer Blick in die jeweiligen Versicherungsbedingungen.

Auf die Anführung von Ausschlüssen bei möglicherweise mitversicherten Sach-Praxisunterbrechungsschäden wird an dieser Stelle bewusst verzichtet, da dieser Leitfaden vorrangig Praxisunterbrechungsschäden infolge einer Arbeitsunfähigkeit infolge einer Krankheit oder eines Unfalls zum Thema hat.

Geltungsbereich: Weltweiter Versicherungsschutz kann wichtig sein

Falls Sie als Arzt oder Zahnarzt Ihren Urlaub hin und wieder im Ausland verbringen, ist der vereinbarte Geltungsbereich des Versicherungsschutzes Ihrer Praxisausfallversicherung von großer Bedeutung. Nicht wenige Versicherer haben in ihren Vertragsbedingungen den Versicherungsschutz geografisch auf Leistungsfälle in Deutschland beschränkt, andere wiederum auf Deutschland und das europäische Ausland für eine maximale Dauer von 30 Tagen. Nur wenige bieten weltweit Versicherungsschutz.

Wie wichtig der geografische Geltungsbereich des Versicherungsschutzes sein kann, zeigt Ihnen folgendes Beispiel:

Beispiel:

Versicherer A – Geltungsbereich Deutschland

Ein Zahnarzt unterhält beim Versicherer A eine Praxisausfallversicherung mit einer Versicherungssumme von 324.000 €. Der Tageshöchstsatz beträgt somit 700 €. Die vertragliche Karenzzeit beträgt 21 Kalendertage. Der Versicherungswert entspricht der Versicherungssumme. Als Geltungsbereich des Versicherungsschutzes ist bedingungsgemäß Deutschland vereinbart.

Der Zahnarzt tritt eine 3-wöchige Urlaubsreise in die USA an. Gleich am dritten Tag seiner Reise verunfallt er schwer. Aufgrund seiner Verletzungen ist dort ein einmonatiger stationärer Aufenthalt erforderlich. Danach kehrt er nach Deutschland zurück und ist für weitere 4 Monate vollständig arbeitsunfähig.

Versicherer A ist bedingungsgemäß vollständig leistungsfrei, da sich der Versicherungsfall außerhalb des geografischen Geltungsbereichs von Deutschland ereignet.

Versicherer B - Geltungsbereich weltweit

Bei gleichen Rahmenbedingungen ist hier bedingungsgemäß weltweit Versicherungsschutz vereinbart.

Entschädigungsberechnung:

5 Monate Arbeitsunfähigkeit = 150 Tage. Die geplanten Urlaubstage werden in Abzug gebracht, da hier die Praxis „planmäßig“ unterbrochen ist und somit kein außerplanmäßiger Praxisunterbrechungsschaden eintritt.

150 Tage – 21 Urlaubstage – 21 Karenztage = 108 entschädigungspflichte Tage

108 Tage x 900 € = 97.200 € Entschädigung

Vom Versicherer B erhält der Zahnarzt eine Entschädigung von 97.200 €. Da bedingungsgemäß weltweiter Versicherungsschutz gewährt wird, ist es gleichgültig, wo der Versicherungsfall eintritt.

Wo ist der Gerichtsstand?

Der Gerichtsstand sollte stets in Deutschland sein, auch dann, wenn ein ausländischer Versicherer im Inland Praxisausfallversicherungen anbietet. Ideal ist eine Vereinbarung, nach dem Gerichtsstand der Wohnsitz des Versicherungsnehmers ist.

Bei Vereinbarung eines ausländischen Gerichtsortes entstehen bei Rechtsstreitigkeiten aus dem Versicherungsvertrag sehr hohe Anwalts- und Gerichtskosten.

Weiterführende Infos:

Ich berate Sie gern.

Fordern Sie gleich hier Ihr unverbindliches Angebot an!