Infektionsklausel in der Berufsunfähigkeitsversicherung

Wenn Ihnen als Arzt, Zahnarzt oder Heilberufler ein Tätigkeitsverbot droht

Die Berufsunfähigkeitsversicherer werben für Ärzte, Zahnärzte und Angehörige anderer Heilberufe mit der sogenannten Infektionsklausel. Noch vor wenigen Jahren war diese oftmals nicht einmal in den Versicherungsbedingungen enthalten oder musste separat beantragt werden. Heute ist die Infektionsklausel oft bereits fester Bestandteil der Versicherungsbedingungen. Doch ist sie wirklich so wichtig, wie dies einem die Versicherer suggerieren?

Was soll die Infektionsklausel einer Berufsunfähigkeitsversicherung konkret absichern?

Die Infektionsklausel soll sicherstellen, dass ein gegen Berufsunfähigkeit versicherter Arzt, Zahnarzt oder Angehöriger eines anderen Heilberufes aufgrund einer Infektionsgefahr bei einem gesetzlichen oder behördlichen Beschäftigungsverbot von mindestens 6 Monaten schon die versicherte Berufsunfähigkeitsrente erhält. Und dies, obwohl der Erkrankte möglicherweise noch gar nicht berufsunfähig ist, weil sich bei ihm noch keine oder wenige gesundheitliche Beschwerden aufgrund seiner Erkrankung zeigen.

Leistungsauslöser für die Versicherungsleistung ist allein das Tätigkeitsverbot. Ob eine in den Versicherungsbedingungen definierte Berufsunfähigkeit vorliegt oder noch nicht vorliegt - darauf kommt es für den Leistungsanspruch nicht an.

Ärzte, Zahnärzte und Angehörige der Heilberufe können eine besondere Gefahrenquelle darstellen

Ärzte, Zahnärzte und Angehörige anderer Heilberufe haben aufgrund ihrer beruflichen Tätigkeit häufig engen Kontakt zu anderen Menschen, da Sie tagtäglich Patienten behandeln oder pflegen.

Deshalb stellt diese Berufsgruppe, wenn Sie an einer infektiösen Erkrankung erkranken, einen besonderen Gefahrenherd für die von Ihnen zu Behandelnen dar. Dem trägt das Infektionsschutzgesetz Rechnung.

Gesundheitsbehörde kann Ärzten und anderen Heilberuflern ein Tätigkeitsverbot erteilen

Bei bestimmten meldepflichtigen Krankheiten, z.B. bei Hepatitis B oder C, schreitet das zuständige Gesundheitsamt ein und kann unter bestimmten Voraussetzungen dem Betroffenen ein Tätigkeitsverbot erteilen.

Die ist § 31 Infektionsschutzgesetz geregelt:

Die zuständige Behörde kann Kranken, Krankheitsverdächtigen, Ansteckungsverdächtigen und Ausscheidern die Ausübung bestimmter Tätigkeiten ganz oder teilweise untersagen. Satz 1 gilt auch für sonstige Personen, die Krankheitserreger so in oder an sich tragen, dass im Einzelfall die Gefahr einer Weiterverbreitung besteht.

Betroffene erhalten zwar gemäß § 56 Infektionsschutzgesetz für die ersten sechs Wochen eine vollständige Erstattung Ihres Verdienstausfalls. Aber ab der 7. Woche reduziert sich der Anspruch auf die Höhe des Krankengeldes nach § 47 SGB V.

Das gesetzliche Krankengeld ist der Höhe nach maximiert. Es beträgt maximal 70% des Bruttoeinkommens und maximal 90% des Nettoeinkommens. Abzuziehen davon sind noch Sozialversicherungsbeiträge für die Renten-, Pflege- und Arbeitslosenversicherung. Es bleiben somit netto nicht mehr als rund ca. 75% vom gewohnten Nettogehalt übrig. Dies führt für alle, die mit einem Beschäftigungsverbot belegt sind, zu Einkommensminderungen von rund 1/4 ihres Nettogehaltes.

Höchstbemessungsgrundlage für die Entschädigungsberechnung ist zudem die Beitragsbemessungsgrenze für die gesetzliche Krankenversicherung, die 2018 monatlich 4.425 € beträgt.

Das bedeutet, dass für die Entschädigungsberechnung lediglich monatliche Bruttogehälter bis zu einer Höhe von 4.425 € berücksichtigt werden. Alles, was jemand darüber hinaus verdient, geht verloren. Damit ist die monatliche Höchstentschädigung auf ca. 2.700 € begrenzt. Vor allem besserverdienenden betroffenen Ärzten und Zahnärzten entstehen dadurch empfindliche Einkommenseinbußen.

Für niedergelassene Ärzte und anderen selbständigen Heilberuflichren bestehen Sonderregelungen, auf die an dieser Stelle nicht eingegangen wird.

Ärzten, Zahnärzten und Heilberuflern drohen bei einem Tätigkeitsverbot empfindliche Einkommenseinbußen

Ärzten und Zahnärzten, denen ein Tätigkeitsverbot nach dem Infektionsschutzgesetz erteilt wird, erhalten für die ersten 6 Wochen eine Entschädigung in Höhe des Verdienstausfalls. Ab der 7. Woche wird diese jedoch maximal in Höhe des Krankengeldes nach § 47 SGB V. gewährt. Hierdurch entstehen für alle vom Tätigkeitsverbot Betroffenen Einkommenseinbußen.

Die auf Grundlage des gesetzlichen Krankengeldes berechnete Entschädigung berücksichtigt maximal Bruttoeinkommen bis zur jeweils gültigen Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung, die 2018 monatlich 4.425 € beträgt.

Dies führt insbesondere bei besserverdienenden Ärzten und Zahnärzten, die ein monatliches Bruttoeinkommen von mehr als 4.425 € (2018) erzielen, zu weiteren zum Teil erheblichen Einkommenseinbußen, da das die Bemessungsgrenze überschießende Einkommen bei der Entschädigungsberechnung gänzlich verloren geht.

Risiko Gesetzesänderungen: Rechtsvorschriften zu Beschäftigungsverboten und zu Entschädigungsvorschriften können sich jederzeit ändern

Zudem besteht das Risiko, dass sich die gesetzlichen Grundlagen für die Entschädigung nach dem Infektionsschutzgesetz ändern und sich damit auch jederzeit verschlechtern können. Immerhin geht es im Berufsleben um Zeiträume von meist 40 Jahren und mehr, in denen der Gesetzgeber vieles ändern kann. Im schlimmsten Fall erhalten Sie dann nichts Dieses Gesetzänderungsrisiko können Sie zwar nicht ausschließen, aber eine Berufsunfähigkeitsversicherung mit einer Infektionsklausel und ausreichend hoher Berufsunfähigkeitsrente fängt zumindest das finanzielle Risiko auf.

Auch Verschärfungen des Infektionsschutzgesetzes oder anderer behördlicher Auflagen sind für die Zukunft nicht auszuschließen. Möglicherweise können dann beispielsweise aufgrund strengerer Hygienevorschriften leichter Beschäftigungsverbote ausgesprochen werden, als das heute der Fall ist.

Sicherheit durch BU-Versicherung mit Infektionsklausel: Vertraglich garantierter Leistungsanspruch für die gesamte Vertragszeit

Ein Berufsunfähigkeitsversicherer kann seine mit der Infektionsklausel abgegebenen vertraglichen Leistungszusage im Nachhinein nicht mehr ändern. Der Versicherer steht bis zum Endes des Versicherungsvertrages in der Pflicht. Dieser vertragliche, nicht mehr einschränkbare Versicherungsschutz gibt Ihnen rechtliche und finanzielle Sicherheit für den Fall eines Beschäftigungsverbots.

Zahlung der Berufsunfähigkeitsrente auch bei einem Tätigkeitsverbot wegen einer Infektionsgefahr

Eine Berufsunfähigkeitsversicherung für Ärzte und Zahnärzte sollte deshalb die vereinbarte Berufsunfähigkeitsrente auch dann zahlen, wenn sie aufgrund einer gesetzlichen oder behördlichen Verbots für einen Zeitraum von mindestens 6 Monaten Ihre Tätigkeit nicht mehr ausüben dürfen. Sie sollten deshalb darauf achten, dass Ihre Berufsunfähigkeitsversicherung eine für Sie vorteilhafte Infektionsklausel enthält.

Exkurs Dauerausscheider:

Als Dauerausscheider wird eine Person bezeichnet, die nach einer Infektion mit Krankheitserregern (Bakterien, Viren) diese für einen Zeitraum von mehr als 10 Wochen weiterhin produziert und ausscheidet - obwohl bei dieser Person die Krankheitssymtome abgeklungen oder auch nie aufgetreten sind. Je nach Dauer der Ausscheidung unterscheidet man permanente und temporäre Dauerausscheidung. Besonders die Erreger der Salmonellosen haben eine große epidemiologische Bedeutung.

Beispiel:

Ein Chefarzt einer Uni-Klinik erkrankt an Salmonellen (Salmonellen-Gastroenteritis). Nach dem Abklingen der Beschwerden wird festgestellt, dass er ein Salmonellen-Dauerausscheider ist. Obwohl keine Krankheitssymptome mehr auftreten, produziert er weiterhin Krankheitserreger und scheidet sie aus.

Das Gesundheitsamt erteilt ihm ein Tätigkeitsverbot, zumal er eine operierende Tätigkeit seine versicherte BU-Rente, obwohl er faktisch möglicherweise nicht berufsunfähig ist, da sich die Infektion (noch) nicht auf seinen Gesundheitszustand ausgewirkt hat. Doch wann ist eine Infektionsklausel vorteilhaft? Wie sollte diese formuliert sein?

Wie unterscheiden sich die einzelnen Infektionsklauseln in einer Berufsunfähigkeitsversicherung

Sie werden feststellen, dass sich die einzelnen Infektionsklauseln inhaltlich stark voneinander unterscheiden. Es ist nicht immer leicht herauszulesen, was genau versichert sein soll. Vielleicht helfen Ihnen folgende beispielhafte Hinweise:

Nicht wenige Berufsunfähigkeitsversicherer fordern in Ihren Regelungen zur Infektionsklausel als Leistungsvoraussetzung ein vollständiges Tätigkeitsverbot, das heißt ein Verbot der Tätigkeit als Arzt an sich. Ein gänzliches Tätigkeitsverbot wird jedoch von den Behörden nur sehr selten erteilt.

Andere Versicherer leisten bereits bei einem Teil-Tätigkeitsverbot. Zum Beispiel sind sie bereits leistungspflichtig, wenn sich das Beschäftigungsverbot lediglich auf die Behandlung von Patienten bezieht und die übrig gebliebenen beruflichen Tätigkeitkeiten noch vom Erkranken ausgeübt werden dürfen.

Im Folgenden erläutern wir Ihnen dies anhand von zwei Beispielen aus unserer Beratungspraxis:

Positive Infektionsklausel (nur Verbot Tätigkeit an Patienten):

Wenn der Versicherte in einem der folgenden Berufe arbeitet, kann er auch wegen einer Infektionsgefahr als berufsunfähig gelten:

- Human- oder Zahnmediziner

- Student der Human- oder Zahnmedizin

- ...In diesen Berufen kann Folgendes geschehen: Aufgrund einer Infektionsgefahr kann es dem Versicherten vollständig verboten sein, Patienten zu behandeln. In diesem Fall gilt der Versicherte als berufsunfähig, wenn folgende Bedingungen erfüllt sind:

- Das Tätigkeitsverbot muss sich aus einer Rechtsvorschrift ergeben oder behördlich angeordnet sein.

- Das Tätigkeitsverbot gilt für einen Zeitraum von mindestens 6 Monaten ..."

Negative Infektionsklausel (vollständiges Tätigkeitsverbot als Arzt oder Zahnarzt):

Berufsunfähigkeit liegt auch vor, wenn die zuständige Behörde gegenüber der versicherten Person wegen einer Infektion oder wegen einer Fremdgefährdung aufgrund einer Infektion ein vollständiges Tätigkeitsverbot ausspricht. Das Tätigkeitsverbot muss sich über einen Zeitraum von mindestens sechs Monaten erstrecken ...

Infektionsklausel sollte schon leisten, wenn ein Teil-Tätigkeitsverbot von der Behörde ausgesprochen wird

Beiden Klauseln ist gemeinsam, dass Sie die Zahlung einer Berufsunfähigkeitsrente vorsehen, wenn

- ein Tätigkeitsverbot wegen einer Infektionsgefahr verhängt wird

- das auf einer gesetzlichen Rechtsvorschrift oder behördlichen Anordnung basiert

- und sich auf mindestens 6 Monate erstreckt.

Leistungsvoraussetzung für die "positive Infektionsklausel" ist lediglich ein Teil-Tätigkeitsverbot, das lediglich voraussetzt, dass Sie als Arzt, Zahnarzt oder Heilberufler keine Patienten mehr behandeln dürfen. Abgesichert ist somit Ihre Kerntätigkeit: die Behandlung von Patienten.

Bei der "negativen Infektionsklausel" wird ein gänzliches Tätigkeitsverbot als Arzt, Zahnarzt oder Heilberufler gefordert. Dies ist aus unserer Sicht nachteiliger, da insbesondere Ärzte in leitender Position überwiegend mit administrativen Tätigkeiten, wie Mitarbeiterführung, Gutachtenerstellung, Arztbriefe erstellen und ähnlichen Tätigkeiten befasst sind. Diese Tätigkeiten dürfen sie dann noch ausüben, mit der möglichen Folge, dass sie die Leistungsvoraussetzungen des Berufsunfähigkeitsversicherers nicht erfüllen und leer ausgehen.

Beispiel:

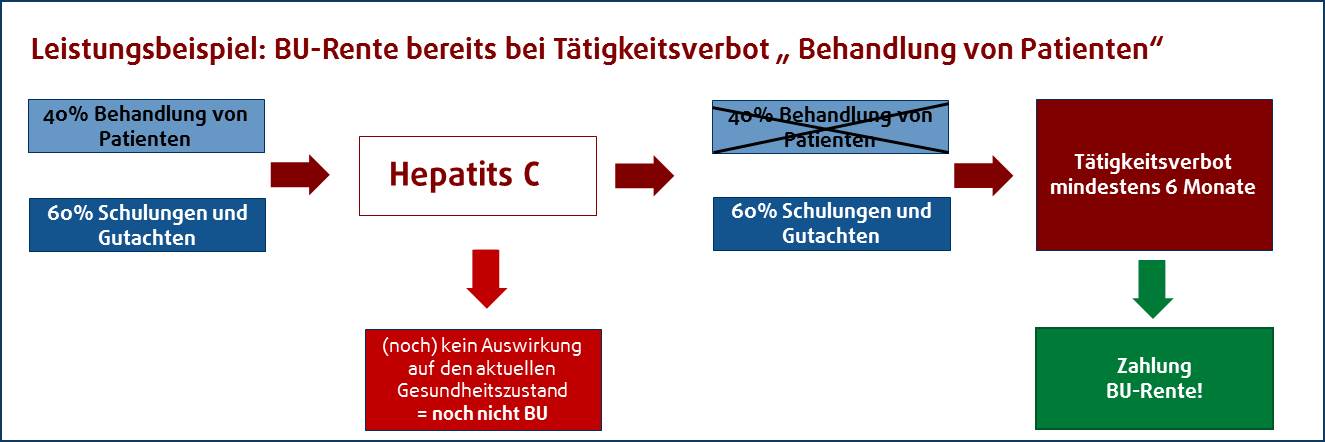

Ein leitender Oberarzt in der Chirurgie erkrankt an Hepatits C. Sein zuständiges Gesundheitsamt erteilt ihm ein vollständiges Verbot, Patienten zu behandeln. Zuvor hat er zu 40% Patienten behandelt und zu 60% seiner Arbeitszeit Schulungen durchgeführt und Gutachten erstellt.

Versicherer A fordert ein gänzliches Tätigkeitsverbot als Arzt in seiner Infektionsklausel („negative Infektionsklausel“). Er bleibt somit leistungsfrei, da der erkrankte Chirurg noch mehr als 50% seine Tätigkeit als Arzt ausüben kann.

Versicherer B fordert in den Regelungen zu seiner Infektionsklausel („positive Infektionsklausel“) lediglich, dass ein gesetzliches oder behördliches vollständiges Tätigkeitsverbot an Patienten ausgesprochen wird. Dies liegt hier vor. Sofern das erteilte Tätigkeitsverbot für mindestens 6 Monate ausgesprochen wurde, erhält der versicherte Chirurg die volle Berufsunfähigkeitsrente.

Mitversicherung eines Teil-Tätigkeitsverbots ist wichtig!

Die Infektionsklausel sollte bereits bei einem Teil-Tätigkeitsverbot, zum Beispiel beidem Verbot "Patienten zu behandeln", die volle Rentenzahlung vorsehen.

Ein anderes Beispiel für eine qualitativ hochwertige Infektionsklausel, die schon bei einem Teil-Tätigkeitsverbot leistet, kann so aussehen:

Berufsunfähigkeit infolge Infektionsgefahr

Berufsunfähigkeit liegt auch vor, wenn und solange

- eine Rechtsverordnung oder eine behördliche Anordnung der versicherten Person wegen einer von ihr ausgehenden Infektionsgefahr für andere Personen die Ausübung ihrer beruflichen Tätigkeit ganz oder teilweise untersagt oder

- bei Bestehen einer von der versicherten Person ausgehenden Infektionsgefahr für andere Personen über den Hygieneplan eines anerkannten Hygienikers belegt wird, welche beruflichen Tätigkeiten die versicherte Person noch und welche sie nicht mehr ausüben kann,

und die versicherte Person dadurch zu mindestens

50 % außer Stande ist, ihre berufliche Tätigkeit

auszuüben und sie auch nicht ausübt.

Die Tätigkeitseinschränkung muss sich voraussichtlich über mindestens sechs Monate erstrecken oder sechs Monate ununterbrochen bestanden haben.

Würde bei obigen Beispielfall diese Infektionsklausel der Berufsunfähigkeitsversicherung zugrunde liegen, würde der mit dem Teil-Tätigkeitsverbot belegte Chirurg trotzdem keine BU-Rente erhalten. Denn er kann seinen Beruf insgesamt noch zu mehr als 50% ausüben. Dass er seine Kerntätigkeit, nämlich die Behandlung an Patienten nicht mehr ausüben darf, spielt bei der Leistungsbeurteilung dieser Infektionsklausel keine Rolle.

Fazit:

- Eine Infektionsklausel ist sicherlich nicht die wichtigste Klausel einer Berufsunfähigkeitsversicherung, denn die Fallzahlen scheinen sehr gering zu sein.

- Eine qualitativ hochwertige Infektionsklausel kann jedoch für Ärzte, Zahnärzte, Physiotherapeuten, Psychotherapeuten und andere Heilberufler wichtig sein. Bei einem Beschäftigungsverbot nach dem Infektionsschutzgesetz ist die nach diesem Gesetz vorgesehene Entschädigung ab der 7. Woche auf die Höhe des Krankengeldes der gesetzlichen Krankenkasse begrenzt. Hierdurch entstehen Betroffenen Einkommenseinbußen von ca. ¼ ihres Nettoeinkommens.

- Noch höher sind die Einkommenseinbußen bei Ärzten und Zahnärzten, die monatliche Bruttogehälter über der Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung von monatlich 4837,50 € (2022) erzielen, da Einkommensanteile oberhalb dieses Betrages bei der Entschädigungsberechnung nicht berücksichtigt werden. Dieses Einkommen geht im Falle eines Beschäftigungsverbots gänzlich verloren.

- Die gesetzlichen Grundlagen für die Entschädigung nach dem Infektionsschutzgesetz können sich in Zukunft ändern und damit auch verschlechtern. Auch Verschärfungen des Infektionsschutzgesetzes oder anderer behördlicher Auflagen sind nicht auszuschließen. Möglicherweise können dann seitens der Behörden leichter Beschäftigungsverbote verhängt werden, als das heute der Fall ist.

- Ein vom Berufsunfähigkeitsversicherer in Form einer Infektionsklausel abgegebenes Leistungsversprechen ist rechtsverbindlich und kann von ihm nicht mehr widerrufen werden. Sie haben bis zum Ende der Laufzeit des Versicherungsvertrages einen vertraglich garantierten Leistungsanspruch. Dies schafft Ihnen für solch einen Fall finanzielle Sicherheit - unabhängig von den gesetzlichen Regelungen.

- Eine Infektionsklausel ist bei den meisten Berufsunfähigkeitsversicherungen standardmäßig schon beitragsfrei in den Versicherungsbedingungen fest verankert. Warum sollten Sie darauf verzichten? Es geht jetzt viel mehr darum, eine Berufsunfähigkeitsversicherung mit einer qualitativ hochwertigen Infektionsklausel zu finden.

- Die Infektionsklausel sollte schon ein Teil-Beschäftigungsverbot absichern. Zum Beispiel sollte der Versicherer schon dann die versicherte Berufsunfähigkeitsrente zahlen, wenn Ihnen eine Behörde aufgrund einer Infektionsgefahr ein Tätigkeitsverbot dergestalt ausspricht, dass Sie keine Patienten mehr behandeln dürfen.

Das könnte Sie auch interessieren:

- Berufsunfähigkeitsversicherung Arzt

- Berufsunfähigkeitsversicherung Medizinstudent

- Berufsunfähigkeitsversicherung Zahnarzt

- Arbeitsunfähigkeits-Klausel in der Berufsunfähigkeitsversicherung

- Konkrete Verweisung in der Berufsunfähigkeitsversicherung

- Ärzteklauseln: Echter Vorteil oder werblicher Unfug?

- Umorganisationsklausel in der Berufsunfähigkeitsversicherung

- Nachversicherungsgarantien und Dynamiken

- Straftatenausschluss: Ein heißes Eisen

- Ein Arzt ist kein Maurer: Warum Sie BU-Vergleichen misstrauen sollten

Fordern Sie gleich hier Ihren unverbindlichen Versicherungsvergleich an.

Meldepflichtige Krankheiten im Sinne des Infektionsschutzgesetzes

Meldepflichtig sind nach § 6 Infektionsschutzgesetz beispielsweise der Krankheitsverdacht, die Erkrankung sowie der Tod an

- Botulismus

- Cholera

- Diphtherie

- humaner spongiformer Enzephalopathie, außer familiär-hereditärer Formen

- akuter Virushepatitis

- enteropathischem hämolytisch-urämischem Syndrom (HUS)

- virusbedingtem hämorrhagischen Fieber

- Masern

- Meningokokken-Meningitis oder -Sepsis

- Milzbrand

- Poliomyelitis (als Verdacht gilt jede akute schlaffe Lähmung, außer wenn traumatisch bedingt)

- Pest

- Tollwut

- Typhus abdominalis/Paratyphus sowie die Erkrankung und der Tod an einer behandlungsbedürftigen Tuberkulose, auch wenn ein bakteriologischer Nachweis nicht vorliegt

Meldepflichtige Krankheitserreger im Sinne des Infektionsschutzgesetzes

Meldepflichtig sind nach § 7 Infektionsschutzgesetz beispielsweise folgende Krankheitserreger, soweit der direkte oder indirekte Nachweis auf eine akute Infektion hinweist:

- Adenoviren; Meldepflicht nur für den direkten Nachweis im Konjunktivalabstrich

Bacillus anthracis - Borrelia recurrentis

- Brucella sp.

- Campylobacter sp., darmpathogen

- Chlamydia psittaci

- Corynebacterium diphtheriae, Toxin bildend

- Coxiella burnetii

- Cryptosporidium parvum

- Ebolavirus

- Escherichia coli, enterohämorrhagische Stämme (EHEC)

- Escherichia coli, sonstige darmpathogene Stämme

- Francisella tularensis

- FSME-Virus

- Gelbfiebervirus

- Giardia lamblia

- Haemophilus influenzae; Meldepflicht nur für den direkten Nachweis aus Liquor oder Blut

- Hantaviren

- Hepatitis-A-Virus

- Hepatitis-B-Virus

- Hepatitis-C-Virus; Meldepflicht für alle Nachweise, soweit nicht bekannt ist, dass

eine chronische Infektion vorliegt - Hepatitis-D-Virus

- Hepatitis-E-Virus

- Influenzaviren; Meldepflicht nur für den direkten Nachweis

- Lassavirus

- Legionella sp.

- Leptospira interrogans

- Listeria monocytogenes; Meldepflicht nur für den direkten Nachweis aus Blut,Liquor oder anderen normalerweise sterilen Substraten sowie aus Abstrichen von Neugeborenen

- Marburgvirus

- Masernvirus

- Mycobacterium leprae

- Mycobacterium tuberculosis/africanum, Mycobacterium bovis; Meldepflicht für den direkten Erregernachweis sowie nachfolgend für das Ergebnis der Resistenzbestimmung; vorab auch für den Nachweis säurefester Stäbchen im Sputum

- Neisseria meningitidis; Meldepflicht nur für den direkten Nachweis aus Liquor, Blut, hämorrhagischen Hautinfiltraten oder anderen normalerweise sterilen Substraten

- Norwalk-ähnliches Virus; Meldepflicht nur für den direkten Nachweis aus Stuhl

- Poliovirus

- Rabiesvirus

- Rickettsia prowazekii

- Rotavirus

- Salmonella Paratyphi; Meldepflicht für alle direkten Nachweise

- Salmonella Typhi; Meldepflicht für alle direkten Nachweise

- Salmonella, sonstige

- Shigella sp.

- Trichinella spiralis

- Vibrio cholerae O 1 und O 139

- Yersinia enterocolitica, darmpathogen

- Yersinia pestis

- andere Erreger hämorrhagischer Fieber.