Arbeitsunfähigkeitsklausel in der Berufsunfähigkeitsversicherung

Wie Sie Ihre Berufsunfähigkeits-Rente schon bei einer Arbeitsunfähigkeit von 6 Monaten erhalten

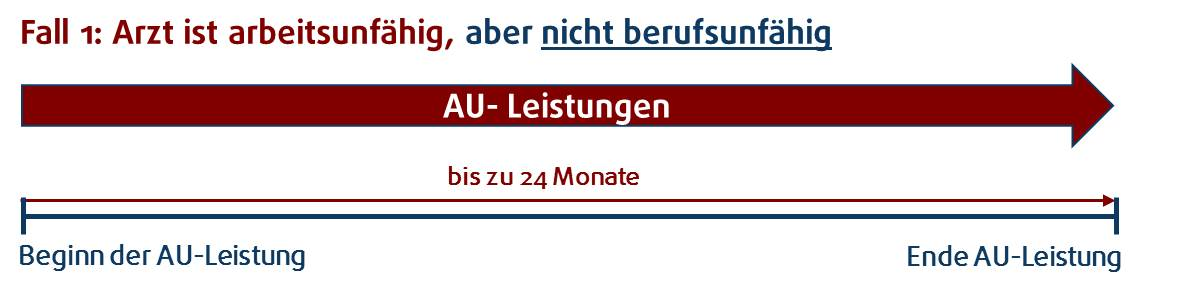

Die Arbeitsunfähigkeits-Klausel einer Berufsunfähigkeitsversicherung stellt sicher, dass Sie als versicherter Arzt oder Zahnarzt schon eine Rente in Höhe der versicherten Berufsunfähigkeitsrente schon bei Vorliegen einer längeren Arbeitsunfähigkeit von beispielsweise 6 Monaten erhält. Sie erhalten die Versicherungsleistung selbst dann, wenn bedingungsgemäße keine Berufsunfähigkeit vorliegt oder von ihm nachgewiesen wird. Diese Rente wird auch "Arbeitsunfähigkeits-Rente" genannt.

Nachzuweisen ist der Leistungsfall lediglich durch Arbeitsunfähigkeitsbescheinigungen ("Gelber Schein"), die von Ärzten ausgestellt sein müssen. Man spricht deshalb auch von der sogenannten "Gelbe-Schein-Regelung".

Leistungsvoraussetzung einer BU-Versicherung ist eine Berufsunfähigkeit von 50%

Leistungsvoraussetzung für die Gewährung einer Berufsunfähigkeitsversicherung ist in aller Regel, dass Sie im Falle einer Erkrankung oder eines Unfall dem Versicherer eine bedingungsgemäße Berufsunfähigkeit von mindestens 50% nachweisen müssen, um die versicherte BU-Rente zu erhalten. Dafür haben Sie die volle Beweislast. Erst wenn Sie diesen Nachweis erbringen können, zahlt Ihnen der Berufsunfähigkeitsversicherer die vereinbarte Berufsunfähigkeitsrente.

Beispiel für die Definition einer Berufsunfähigkeit einer privaten Berufsunfähigkeitsversicherung:

Ist die versicherte Person voraussichtlich 6 Monate infolge Körperverletzung, Krankheit oder Kräfteverfall … außerstande oder außerstande gewesen zu mindestens 50%, ihren zuletzt bei Eintritt des Versicherungsfalles ausgeübtem Beruf – wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war – nachzugehen, so gilt dieser Zustand von Beginn an als Berufsunfähigkeit.

Arbeitsunfähigkeit ist nicht Berufsunfähigkeit

Nun könnte man annehmen, dass eine ununterbrochene Arbeitsunfähigkeit von mindestens 6 Monaten automatisch zu einer Berufsunfähigkeit führt. Dem ist aber nicht immer so. Denn eine bedingungsgemäße Berufsunfähigkeit setzt voraus, dass ein BU-Grad von mindestens 50% erreicht wird. Das heißt, die Folgen einer Krankheit, eines Unfall oder eines Kräfteverfalls müssen bei Ihnen zu Funktionsbeeinträchtigungen in Ihrem ausgeübten Beruf als Arzt oder Zahnarzt führen, die eine mindestens 50%ige Berufsunfähigkeit begründen. Erst dann erhielten Sie Ihre Berufsunfähigkeitsrenten.

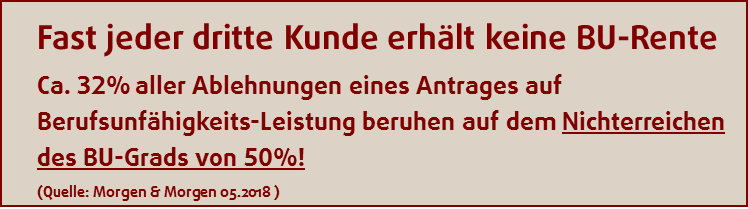

Fast jeder Dritte, der einen Leistungsantrag stellt, erhält keine Berufsunfähigkeitsrente

Diesen BU-Grad erreichen trotz Vorliegen einer mindestens 6-monatigen Arbeitsunfähigkeit nicht alle. Nach einer Untersuchung des Softwarehauses Morgen & Morgen beruhen mehr als 32% aller Ablehnungen eines Antrages auf Berufsunfähigkeits-Leistung allein auf dem Nichtreichen des BU-Grads von 50%.

Arbeitsunfähigkeitsrente in der Berufsunfähigkeitsversicherung: auch ohne Nachweis einer Berufsunfähigkeit eine Rente!

Dieser Grund war mit entscheidend, weshalb einige Berufsunfähigkeitsversicherer die Arbeitsunfähigkeits-Klausel einführten. Damit wollten sie den Versicherungsschutz ihrer Versicherten verbessern.

Mit der Arbeitsunfähigkeitsklausel soll gewährleistet werden, dass die gegen Berufsunfähigkeit versicherte Person schon bei einer längeren durchgehenden Arbeitsunfähigkeit von beispielsweise 4 oder 6 Monaten bereits eine Arbeitsunfähigkeitsrente in Höhe der Berufsunfähigkeitsrente erhält – ohne dass eine bedingungsgemäße Berufsunfähigkeit von 50% nachgewiesen werden muss.

Nachzuweisen ist der Leistungsfall vom Versicherten durch Vorlage entsprechender Arbeitsunfähigkeitsbescheinigungen, ausgestellt durch Ärzte und Fachärzte.

Berufsunfähigkeitsversicherung Arzt und Zahnarzt: Weshalb die Arbeitsunfähigkeitsklausel auch für Ärzte und Zahnärzte wichtig ist

Mediziner aller Coleuer sind in einem anspruchsvollen, herausfordernden Umfeld tätig. Nach einer Umfrage des Gesundheitsportals Medscape in 2019 berichtet fast jeder zweite Arzt in Deutschland von Gefühlen körperlicher, emotionaler und mentaler Erschöpfung. Dabei gab fast jeder 4. Arzt an, an Depressionen und depressiven Verstimmungen zu leiden. Auch Burnout ist unter Ärzten weitverbreitet. Bei mehr als der Hälfte der Burnout-Betroffenen dauern die Symptome bereits mehr als 1 Jahr an.

Dieser kurze Auszug macht mehr als deutlich, wie hoch die psychische Belastung für Ärzte ist. Arbeitsausfälle wegen psychischer Beschwerden und Erkrankungen sind keine Ausnahme, sondern eher die Regel.

Hier kommt betroffenen Ärzten und Zahnärzten die AU-Klausel zugute: Leistet Sie doch schon bei einer 6-monatigen Arbeitsunfähigkeit - ohne den mühsamen Nachweis einer Berufsunfähigkeit - erbringen zu müssen. So ist bei einer gut ausgestalteten AU-Klausel eine medizinisch bedingte berufliche Auszeit von beispielsweise 9 Monaten zum "Kräfteauftanken" möglich, ohne dass in dieser belastenden Phase der ohnehin psychisch Geschwächte durch aufwändige Fragebögen und Nachweise belastet wird. Gute Arbeitsunfähigkeitsklauseln leisten dabei bis zu einer 24-monatigen Arbeitsunfähigkeit.

Weitergehende Infos:

Eine qualitativ hochwertige Arbeitsunfähigkeits-Klausel einer Berufsunfähigkeitsversicherung gewährleistet, dass Sie auch ohne Nachweis einer Berufsunfähigkeit eine Rente erhalten:

Sie erspart Ihnen den Nachweis einer Berufsunfähigkeit, verschafft Ihnen ein Stück weit mehr Rechtssicherheit und sichert Ihnen in vielen Fällen eine zügigere Leistungsregulierung – unabhängig davon, ob nun bereits eine Berufsunfähigkeit eingetreten ist oder nicht. Leistungsvoraussetzung ist meist lediglich eine mindestens 6-monatige ununterbrochene Arbeitsunfähigkeit.

Welchen weiteren Vorteil Ärzte und Zahnärzte mit eigener Arztpraxis durch die Arbeitsunfähigkeits-Klausel haben

Für niedergelassene Ärzte und Zahnärzte, ist in den Versicherungsbedingungen einer Berufsunfähigkeitsversicherung regelmäßig eine Umorganisationsklausel vereinbart.

Kann nach dieser Klausel der Selbständige oder Freiberufler seinen Betrieb oder seine Arztpraxis in zumutbaren Rahmen umorganisieren, liegt keine Berufsunfähigkeit vor. Dies ist der Fall, wenn die verbleibende Tätigkeit des Selbständigen oder Freiberuflers seiner Stellung als Betriebs- oder Praxisinhaber angemessen ist.

In diesem Fall bietet die AU-Klausel einen weiteren Vorteil: Sind die Mindestbedingungen der Klausel für den Bezug einer Arbeitsunfähigkeits-Rente erfüllt, z.B. mindestens 6-monatige durchgehende Arbeitsunfähigkeit, erhält der niedergelassen Arzt oder Zahnarzt für die Dauer von beispielsweise bis zu 24 Monaten die versicherte Arbeitsunfähigkeitsrente in Höhe der Berufsunfähigkeitsrente. Er muss weder nachweisen, dass er berufsunfähig ist, noch dass eine Umorganisation seines Betriebes oder seiner Arztpraxis nicht möglich ist.

Weiterführende Infos:

AU-Klausel ist nicht AU-Klausel - worauf Sie achten sollten:

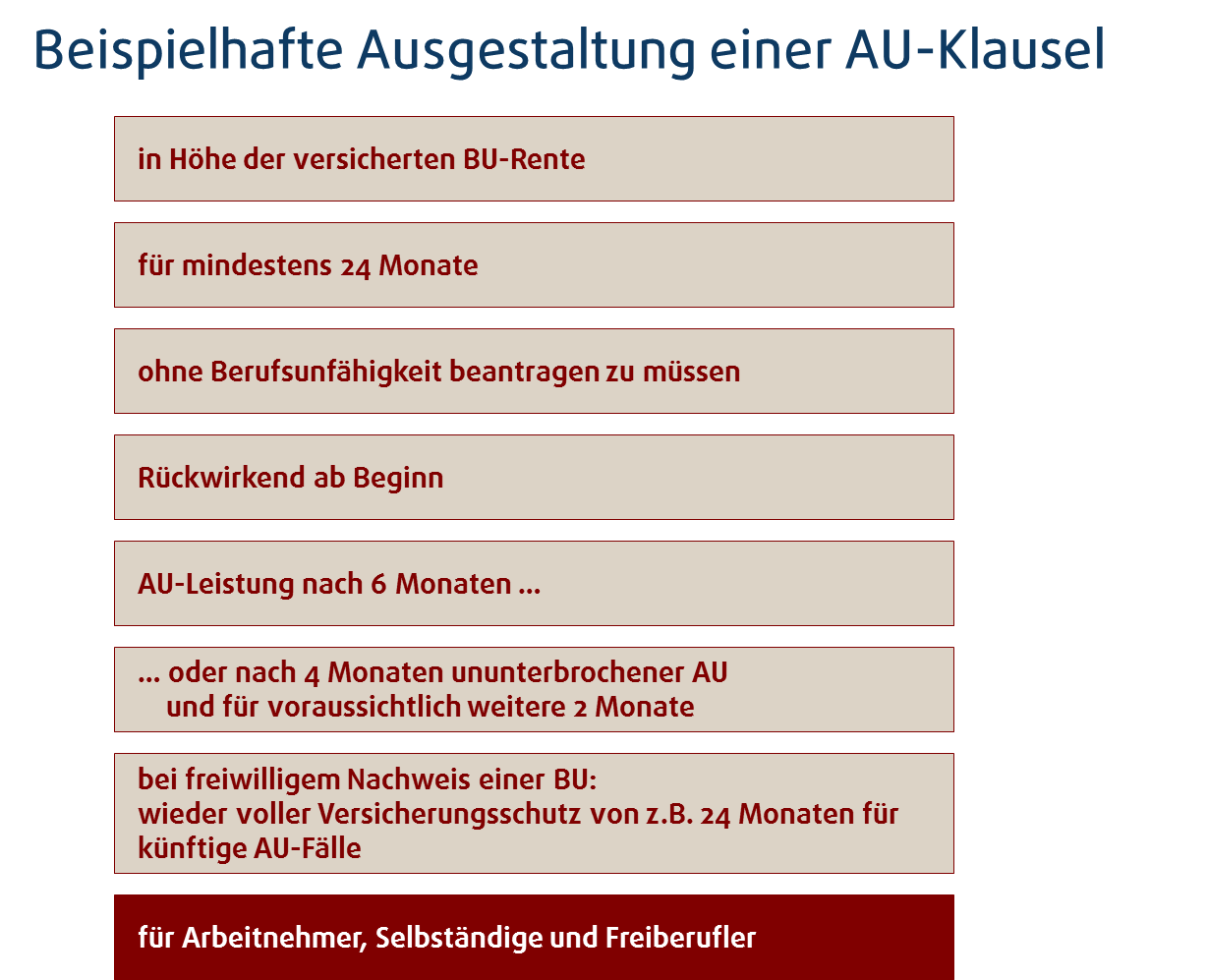

- Arbeitsunfähigkeits-Rente schon nach 6 Monaten:

Die „Arbeitsunfähigkeits-Rente“ sollte spätestens nach 6 Monaten ununterbrochener Arbeitsunfähigkeit erbracht werden. Einige Berufsunfähigkeitsversicherer leisten schon, wenn der Versicherte 4 Monate durchgehend arbeitsunfähig war und ein Facharzt der entsprechenden Fachrichtung eine weitere von voraussichtlich 2 Monaten bescheinigt. In diesem Fall bekommt der Arbeitsunfähige schon nach 4-monatiger Arbeitsunfähigkeit erstmals Leistungen. - Rückwirkend ab 1. Tag der Krankschreibung:

Die "Arbeitsunfähigkeits-Rente" sollten Sie bei Vorliegen der Voraussetzungen rückwirkend ab Eintritt der Arbeitsunfähigkeit (1. Tag der Krankschreibung) erhalten. - In Höhe der versicherten Berufsunfähigkeitsrente:

Die „Arbeitsunfähigkeits-Rente“ sollte in derselben Höhe mitversichert sein wie die versicherte Berufsunfähigkeitsrente. - Leistungsnachweis Gelber Schein:

Als Leistungsnachweis sollte eine Arbeitsunfähigkeitsbescheinigung („gelber Schein“ - Ausstellung durch einen Arzt oder Facharzt) genügen, bei Selbständigen und Freiberuflern eine dementsprechende Bescheinigung. - Für mindestens 24 Monate:

Die „Arbeitsunfähigkeits-Rente“ sollte insgesamt für einen Leistungszeitraum von 24 Monate oder mehr für die gesamte Vertragsdauer erbracht werden. - Bei Krankheit und Unfall:

Die Arbeitsunfähigkeitsrente sollte bei Krankheit und Unfall gezahlt werden. Einige Berufsunfähigkeitsversicherungen erwähnen nur Krankheit in ihren Regelungen zur AU-Klausel. Dies sorgt für Rechtsunsicherheit, da unklar ist, ob Unfälle vom Versicherungsschutz miterfasst sind. - Ohne Berufsunfähigkeit gleichzeitig beantragen zu müssen:

Einige Berufsunfähigkeitsversicherer fordern, dass gleichzeitig mit Beantragung der Arbeitsunfähigkeits-Rente auch die Berufsunfähigkeitsleitungen beantragt werden muss. Dies läuft unserer Ansicht nach dem Zweck einer AU-Klausel entgegen. Denn die AU-Klausel soll ja gerade die Leistungsprüfung vereinfachen und der Beweiserleichterung dienen. Diese Vorteile würden wieder großenteils verloren gehen. - Keine Rückzahlung der Arbeitsunfähigkeitsrente, wenn eine Berufsunfähigkeit nicht festgestellt werden kann:

Nach Beantragung der „Arbeitsunfähigkeits-Rente“ erfolgt in der Regel zeitnah die Prüfung, ob bedingungsgemäß Berufsunfähigkeit vorliegt. Für den Fall, dass keine Berufsunfähigkeit festgestellt werden kann, sollte in den Versicherungsbedingungen Ihrer Berufsunfähigkeitsversicherung vertraglich geregelt sein, dass Sie die „Arbeitsunfähigkeits-Rente“ nicht zurückzahlen müssen. Es erfolgt beispielsweise für bis zu 24 Monate eine Rentenzahlung wegen Arbeitsunfähigkeit - auch ohne Nachweis, dass eine Berufsunfähigkeit vorlag.

In diesem Fall ist ein Arzt nachweislich durch Vorlage entsprechender AU-Bescheinigungen für 24 Monate durchgehend arbeitsunfähig gewesen. Berufsunfähigkeit weist er nicht nach. Er erhält die versicherte Arbeitsunfähigkeits-Rente in Höhe der BU-Rente bis zum Ende der hier maximal versicherten AU-Leistungsdauer von 24 Monaten. Die AU-Rente muss er, obwohl er das Vorliegen einer Berufsunfähigkeit nicht nachweisen kann, nicht zurückzahlen.

In diesem Fall ist ein Arzt nachweislich durch Vorlage entsprechender AU-Bescheinigungen für 24 Monate durchgehend arbeitsunfähig gewesen. Berufsunfähigkeit weist er nicht nach. Er erhält die versicherte Arbeitsunfähigkeits-Rente in Höhe der BU-Rente bis zum Ende der hier maximal versicherten AU-Leistungsdauer von 24 Monaten. Die AU-Rente muss er, obwohl er das Vorliegen einer Berufsunfähigkeit nicht nachweisen kann, nicht zurückzahlen. - Bei freiwilligem Nachweis einer Berufsunfähigkeit – wieder voller Versicherungsschutz von z.B. 24 Monaten für künftige Arbeitsunfähigkeits-Fälle:

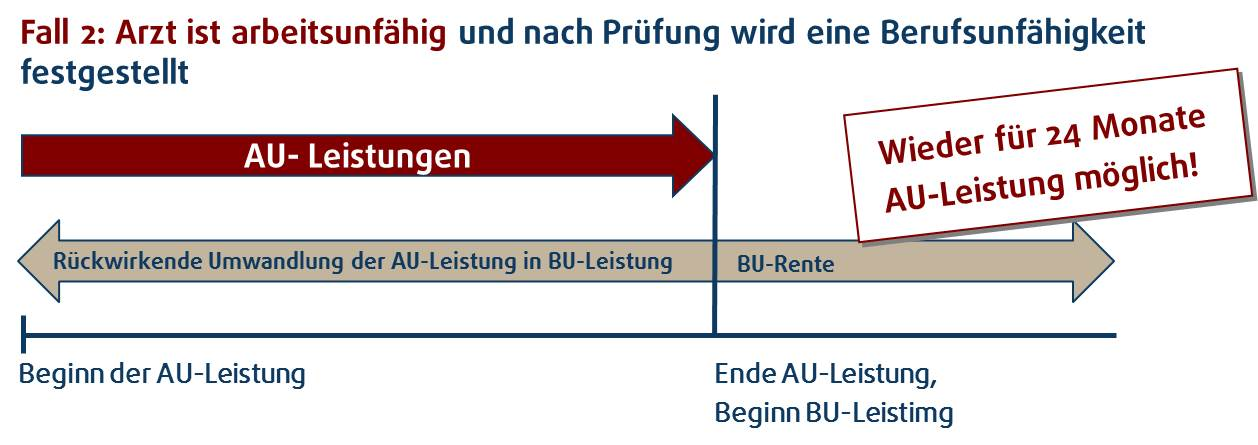

Sollte die Prüfung eines Antrages auf Berufsunfähigkeit ergeben, dass der Versicherte von Beginn an tatsächlich berufsunfähig waren, sollte in den Versicherungsbedingungen geregelt sein, dass die „Arbeitsunfähigkeits-Rente“ rückwirkend in eine Berufsunfähigkeitsrente umgewandelt wird. Dies hat den Vorteil, dass dann die vertraglich maximierte Leistungsdauer, z.B. von 24 Monaten, für die gesamte Vertragslaufzeit für künftige AU-Leistungsfälle wieder voll zur Verfügung steht.

In diesem Fall beantragt ein Arzt zunächst für einen längeren Zeitraum Arbeitsunfähigkeits-Renten (AU-Leistungen). Diese weist er durch entsprechende Arbeitsunfähigkeitsbescheinigungen nach. Im 16. Monat weist er nach, dass er von Beginn an berufsunfähig war. Die AU-Leistungen werden jetzt in BU-Leistungen rückwirkend umgewandelt. Für künftige AU-Leistungsfälle steht wieder die volle maximale Leistungsdauer von 24 Monaten zur Verfügung.

In diesem Fall beantragt ein Arzt zunächst für einen längeren Zeitraum Arbeitsunfähigkeits-Renten (AU-Leistungen). Diese weist er durch entsprechende Arbeitsunfähigkeitsbescheinigungen nach. Im 16. Monat weist er nach, dass er von Beginn an berufsunfähig war. Die AU-Leistungen werden jetzt in BU-Leistungen rückwirkend umgewandelt. Für künftige AU-Leistungsfälle steht wieder die volle maximale Leistungsdauer von 24 Monaten zur Verfügung. - Für Arbeitnehmer, Selbständige und Freiberufler:

Die Arbeitsunfähigkeits-Rente sollte auch für Selbständige und Freiberufler, also auch für niedergelassene Ärzte und Zahnärzte, erbracht werden. Dies ist leider nicht immer eindeutig geregelt. Einige Versicherer verlangen nämlich als Leistungsnachweis eine Arbeitsunfähigkeitsbescheinigung nach § 5 Entgeltfortzahlungsgesetz. Diese Bescheinigung kann jedoch nur für Arbeitnehmer ausgestellt werden, so dass fraglich ist, ob z.B. für niedergelassene Ärzte und Zahnärzte überhaupt Versicherungsschutz besteht. Die Regelungen zur AU-Klausel sollten deshalb explizit klarstellen, dass für Selbständige, Freiberufler sowie ggf. für Studenten u. Schüler und Hausfrauen eine dem § 5 Entgeltfortzahlungsgesetzt entsprechendes ärztliches Attest genügt.

Exkurs: Genehmigungs- und Anzeigepflichten bei Bestehen oder späterem Neuabschluss einer Krankentagegeldversicherung:

Sollte die zu versichernde Person bereits vor Abschluss einer „Berufsunfähigkeitsversicherung mit AU-Klausel“ eine Krankentagegeldversicherung bestehen, empfehle ich, dass Sie sich vor Vertragsabschluss die schriftliche Genehmigung des Krankentagegeldversicherers einholen. Ansonsten könnte Ihr Krankentagegeldversicherer vertraglich berechtigt sein, seine Entschädigungsleistung zu verweigern, zu kürzen oder den Versicherungsvertrag zu kündigen.

Sollten Sie nach Abschluss einer „Berufsunfähigkeitsversicherung mit AU-Klausel“ eine Krankentagegeldversicherung beantragen, empfiehlt es sich, diese im Antrag des Krankenversicherer anzugeben. Bei Nichtanzeige könnten Sie sonst ebenfalls Ihren Versicherungsschutz gefährden.

Ärzte und Zahnärzte sollten darauf achten, dass Ihre Berufsunfähigkeitsversicherung schon eine Rentenzahlung bei einer ununterbrochenen Arbeitsunfähigkeit von 6 Monaten vorsieht.

Einige Berufsunfähigkeitsversicherer leisten schon früher, z.B. wenn der Versicherte 4 Monate durchgehend arbeitsunfähig war und ein Facharzt der entsprechenden Fachrichtung eine weitere von voraussichtlich 2 Monaten bescheinigt. In diesem Fall bekommt der Arbeitsunfähige schon nach 4-monatiger Arbeitsunfähigkeit erstmals Leistungen.

Die Leistung sollten Sie rückwirkend ab Eintritt der Arbeitsunfähigkeit (1. Tag der Krankschreibung) erhalten. Die Arbeitsunfähigkeits-Rente verschafft Ihnen finanziellen Spielraum, bis Sie dem Versicherer die bedingungsgemäße Berufsunfähigkeit nachgewiesen haben. Es sollte jedoch keine vertragliche Verpflichtung bestehen, dass Sie mit Beantragung der Arbeitsunfähigkeitsrente gleichzeitig einen Antrag auf Prüfung einer Berufsunfähigkeit stellen müssen.

Die Arbeitsunfähigkeits-Rente sollte pro Vertragslaufzeit für 24 Monate oder 36 Monate versichert sein. Sie sollten die Arbeitsunfähigkeits-Rente selbst dann nicht zurückzahlen müssen, wenn Sie den Nachweis einer bedingungsgemäßen Berufsunfähigkeit von beispielsweise 50% nicht erbringen können.

Die Arbeitsunfähigkeits-Rente sollte auch für Selbständige und Freiberufler, z.B. für niedergelassene Ärzte und Zahnärzte, versichert sein und nicht nur für Arbeitnehmer. Achten Sie darauf, dass dies in den Regelungen der AU-Klausel eindeutig und rechtsverbindlich geregelt ist.

Das könnte Sie auch interessieren:

- Berufsunfähigkeitsversicherung Arzt

- Berufsunfähigkeitsversicherung Medizinstudent

- Berufsunfähigkeitsversicherung Zahnarzt

- Infektionsklausel

- Konkrete Verweisung in der Berufsunfähigkeitsversicherung

- Ärzteklauseln: Echter Vorteil oder werblicher Unfug?

- Nachversicherungsgarantien und Dynamiken in der Berufsunfähigkeitsversicherung

- Infektionsklausel in der Berufsunfähigkeitsversicherung

- Straftatenausschluss: Ein heißes Eisen!

- Ein Arzt ist kein Maurer: Warum Sie BU-Vergleichen misstrauen sollten

Fordern Sie gleich hier Ihr unverbindliches Angebot an!